Le régime d’assurance pension obligatoire au Luxembourg a pris ses débuts en 1911. Par la loi du 6 mai 1911 fût instaurée une assurance de pension de vieillesse et d’invalidité pour les ouvriers et les employés privés ayant un salaire annuel inférieur à 3 750 francs.

Peu à peu, le régime fut généralisé et étendu à d’autres catégories socioprofessionnelles, y compris les indépendants.

Peu à peu aussi le régime fut amélioré au niveau des prestations existantes, mais aussi en termes de création de prestations nouvelles (pensions pour survivants, pension minimale, reconnaissance de périodes de stage, voire prise en charge des cotisations pour des périodes considérées comme « utiles » ou pour des raisons sociales).

Force est de constater que le régime général de l’assurance pension n’a au fil des années connu uniquement des améliorations jusqu’à la réforme des pensions de 2012, qui a amené une forte dégradation des prestations à plusieurs niveaux, ceci surtout pour la jeune génération de l’époque.

Vu la construction par étapes du régime pour les différentes catégories socioprofessionnelles, il existait pendant longtemps des différences entre celles-ci.

Surtout depuis la Deuxième Guerre mondiale une harmonisation se mit progressivement en place qui aboutissait définitivement à un régime unique avec l’abolition des différentes caisses de pensions du régime général de l’assurance pension en 2009 avec la réalisation du statut unique des salariés de droit privé.

Depuis 1999 déjà, les régimes général et spéciaux (de la Fonction publique) sont, eux aussi, quasi identiques si l’on fait abstraction des régimes spéciaux transitoires et de l’existence d’un plafond cotisable dans le régime général de l’assurance pension.

Dès le départ et jusqu’à nos jours, le régime général de l’assurance pension est caractérisé par les traits typiques d’un système bismarckien.

Selon l’Inspection générale de la sécurité sociale[1] (IGSS), un tel système affiche les caractéristiques suivantes :

- l’assurance s’applique de manière obligatoire,

- le financement est supporté par les assurés et les employeurs avec un cofinancement étatique,

- les cotisations et les prestations pension sont proportionnelles aux salaires,

- les partenaires sociaux participent à la gestion du système.

À l’opposé, l’on trouve des systèmes de Beveridge, souvent dans les pays anglosaxons. Selon l’IGSS, ces régimes se caractérisent par :

- le principe de l’universalité, le statut professionnel (actif ou inactif) n’ayant pas d’effet,

- l’universalité au niveau de la protection (chômage, pension, décès),

- l’uniformité des prestations de sorte que les prestations sont forfaitaires, indépendantes des revenus antérieurs et garantissant un seul revenu minimum, et par

- le principe de l’unité de gestion de sorte que l’État gère la protection sociale financée par voie fiscale.

Si, dans les régimes bismarckiens, la pension de vieillesse relève plutôt de l’assurance et constitue donc un revenu de remplacement versé à l’échéance d’un risque, en l’occurrence la vieillesse, les régimes Beveridge versent plutôt des montants minima forfaitaires relevant de l’assistance sociale.

La proportionnalité de la pension de vieillesse au salaire est essentielle dans un régime d’assurance pension et toute velléité d’abaisser le plafond cotisable ou de réduire les pensions de vieillesse à partir d’un certain niveau romprait avec un des principes de base du régime que les partenaires sociaux ont construit au cours de plus de cent dernières années.

Le niveau exact d’une pension par rapport au salaire cotisable dans un système bismarckien peut évidemment varier.

Le « taux de remplacement » est un indicateur communément utilisé pour apprécier la qualité d’un système de pension et notamment la manière dont laquelle il « offre » aux assurés un bon revenu de remplacement.

Force est de constater d’emblée que, peu importe la définition retenue pour un tel indicateur de taux de remplacement, la réforme des pensions de 2012 a comme effet une très forte baisse du taux de remplacement d’ici 2052.

Taux de remplacement : quand un terme en cache un autre

En effet, malgré son utilisation fréquente, la notion de taux de remplacement n’est pas toujours claire, d’autant plus qu’elle est parfois invoquée sur base de nombreuses définitions différentes. Ainsi circulent de nombreux chiffres très divergents sur le taux de remplacement au Luxembourg qui permettraient de dire tout et son contraire.

Certains taux de remplacements théoriques qui excèdent les 100% sont mis en avant par exemple pour critiquer la générosité soi-disant trop importante du système de pension luxembourgeois – alors que d’autres taux de remplacement plus empiriques ne s’élèvent qu’à environ 50% et peuvent donc être utilisés pour relativiser très fortement la générosité du système.

Ainsi, bien qu’il soit un concept clé, répandu et important pour faire l’analyse ou la comparaison d’un système de pension, le taux de remplacement n’a tout simplement pas de définition claire, de sorte qu’il peut être interprété avec une multitude de nuances.

De manière très générale, le taux de remplacement est souvent défini 1) soit comme étant le ratio entre la pension perçue par un assuré et son salaire cotisable moyen durant sa carrière professionnelle, 2) soit comme étant le ratio entre la pension perçue et le dernier salaire perçu par l’assuré, 3) soit comme étant le ratio entre les pensions et les salaires dans l’économie.

Il est donc évident que, selon la définition retenue, le niveau du taux de remplacement peut diverger très considérablement et que, dès lors, les interprétations et les affirmations qui reprennent ce taux de remplacement sont à prendre avec des pincettes.

Le taux de remplacement théorique défini sur base du salaire moyen individuel

Très souvent, le taux de remplacement est défini de manière théorique comme le ratio entre la pension perçue par un individu et le salaire cotisable moyen que touchait cet individu au cours de sa carrière d’activité professionnelle. Ainsi, il est fait complètement abstraction de la dynamique de la carrière d’une personne, mais est pris en compte seulement le salaire moyen.

Or, sachant qu’au Luxembourg la pension de vieillesse (anticipée) ne se calcule pas sur base du salaire moyen, mais bien sur base de la somme de tous les revenus cotisables, le niveau du taux de remplacement défini comme ratio entre pension et salaire moyen individuel va encore dépendre de l’hypothèse sur la durée de carrière d’une personne.

Il s’ajoute en outre que 1) du fait de la réforme des pensions de 2012 qui vient baisser le taux de remplacement jusqu’en 2052 et que 2) du fait d’un taux de remplacement dégressif avec le revenu cotisable, le taux de remplacement va dépendre, en plus de la durée de carrière, de la date de départ à la retraite supposée et du salaire moyen considéré.

Ainsi, même en définissant le taux de remplacement comme ratio entre pension et salaire cotisable moyen, il est tout simplement impossible de mettre en avant un seul chiffre pour le quantifier.

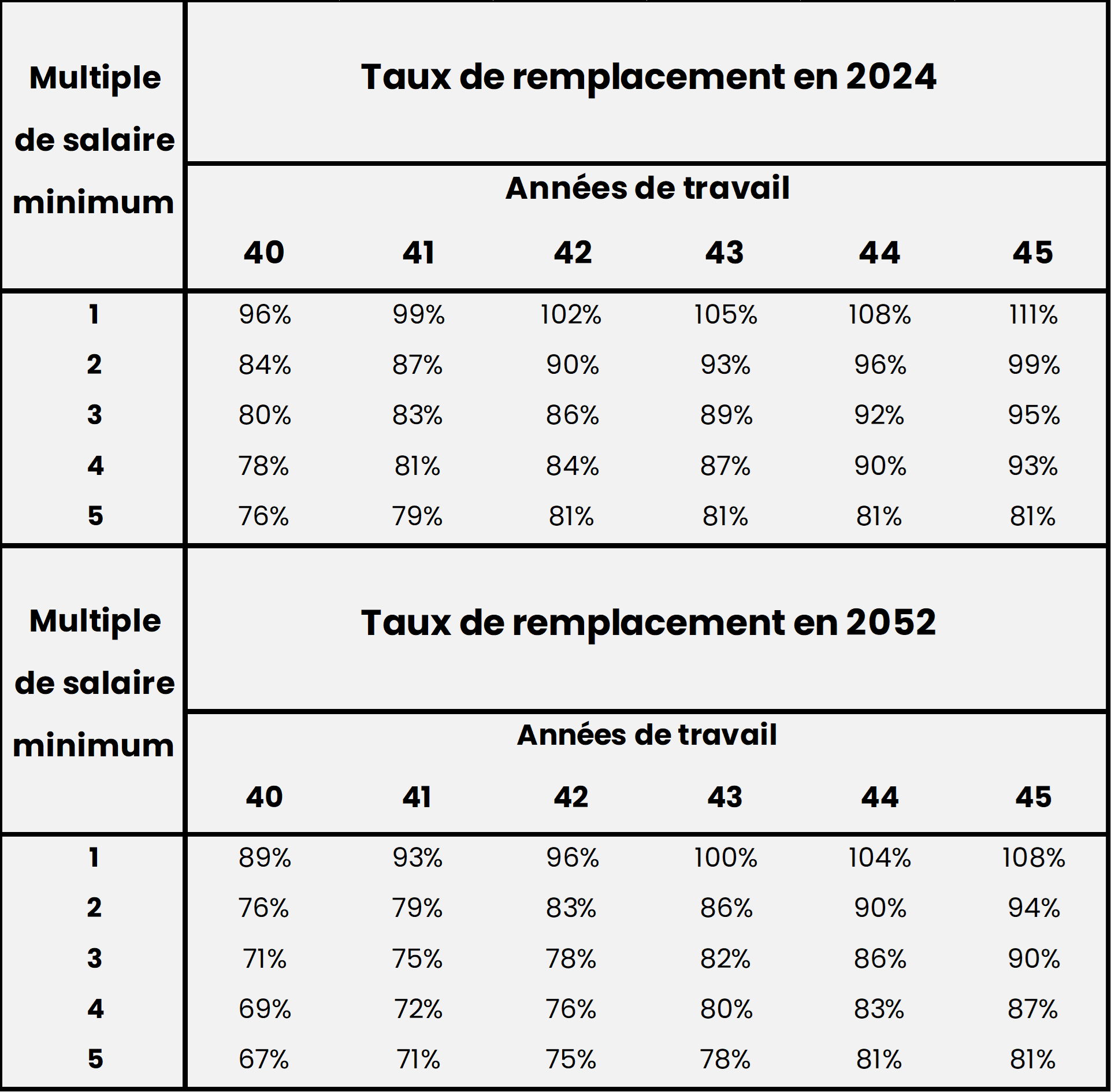

Pour une carrière « standard » d’un départ à l’âge de 60 ans avec 40 ans de travail par exemple, un assuré dont le salaire cotisable moyen s’élevait au double du salaire minimum touchera une pension correspondant à 84% du salaire moyen s’il part à la pension en 2024, mais seulement à 76% s’il part à la retraite en 2052. Pour des revenus plus élevés, les taux de remplacement sont toujours plus faibles, tandis qu’un prolongement de la carrière professionnelle permet d’augmenter le taux.

Note : Calculs propres faits sur base des facteurs de revalorisation actuels et sur base d’une personne commençant à travailler à l’âge de 20 ans

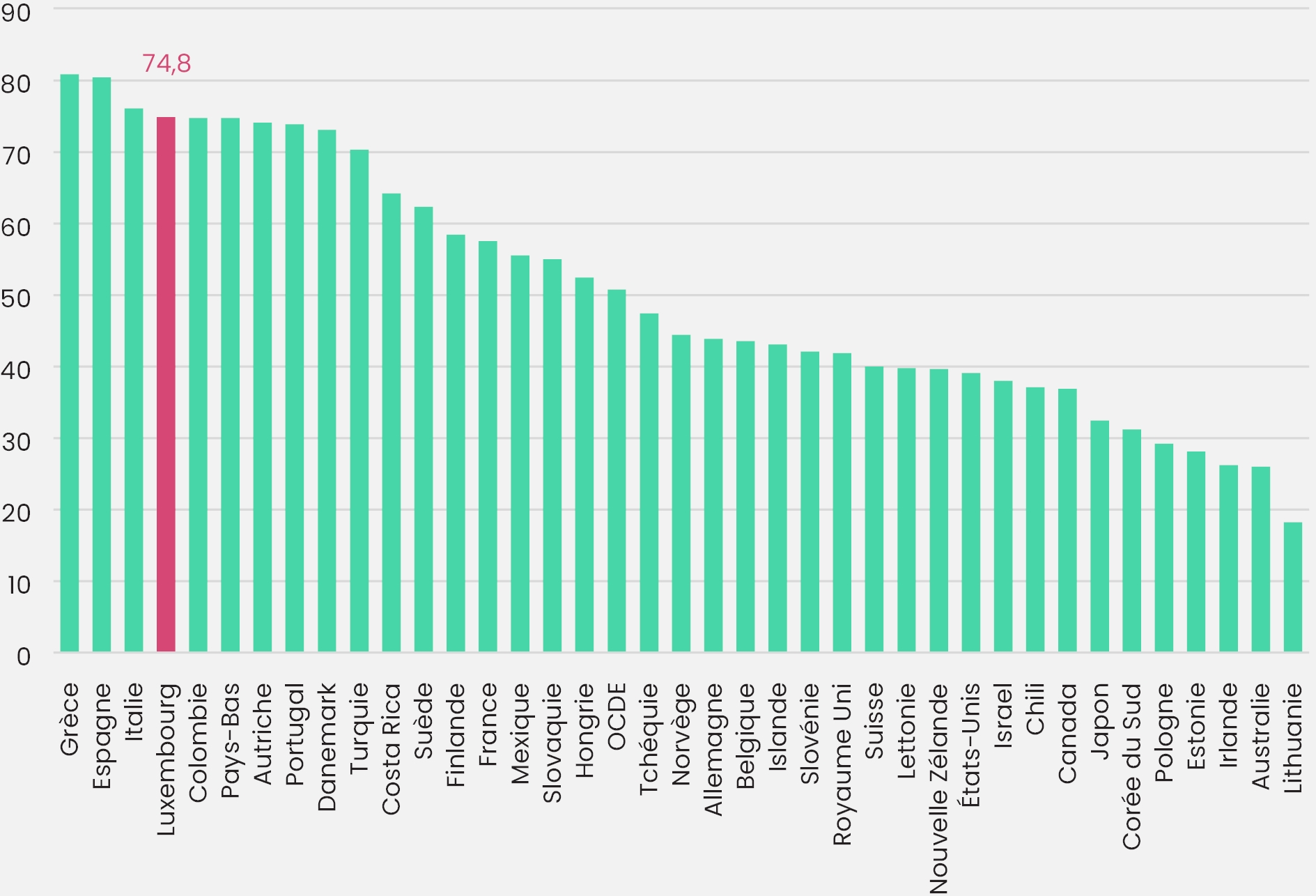

Notons qu’une comparaison méthodiquement harmonisée au niveau océdéen du taux de remplacement révèle que le système de pensions luxembourgeois n’est pas exceptionnellement généreux.

Certes, le Luxembourg appartient aux pays à taux de remplacement élevé, mais il ne fait absolument pas figure d’exception. De fait, pour les jeunes âgés de 22 ans[2] commençant à travailler aujourd’hui, gagnant le salaire moyen pendant l’ensemble de leur carrière professionnelle, le taux de remplacement sera de 74,8% au moment du départ en retraite. Trois pays européens de l’OCDE (Grèce, Espagne, Italie) affichent un taux supérieur au taux luxembourgeois, et cinq autres pays (Colombie, Pays-Bas, Autriche, Portugal, Danemark) voire six (Turquie) ont des taux qui ne sont qu’insignificativement inférieurs au taux luxembourgeois.

L’affirmation selon laquelle le Luxembourg serait en quelque sorte un paradis pour les retraités est donc complètement infondée – avec une légère modification des hypothèses (commencement de la carrière à l’âge de 20 ans au lieu de 22 ans), le Luxembourg figurerait uniquement à la neuvième place dans l’OCDE.

Graphique : Taux de remplacement (en %) en comparaison océdéenne

Source : OCDE – Pensions at a glance

Le taux de remplacement défini sur base du dernier salaire

Or, souvent, les assurés comparent leur pension perçue au moment de l’entrée en retraite non pas au salaire cotisable moyen perçu tout au long de la carrière professionnelle, mais bien par rapport au(x) dernier(s) salaire(s) perçu(s). En effet, tout assuré adapte son niveau de vie à ses revenus et il est peu probable qu’en partant en pension, une personne la compare avec un niveau de salaire perçu il y a plusieurs décennies.

La seule présentation du taux de remplacement comme ratio entre pension et salaire cotisable moyen risque donc d’être très trompeuse pour l’appréciation du niveau de la pension par un assuré.

Toutefois, étant donné qu’au Luxembourg la pension n’est pas calculée sur base du dernier salaire, mais bien sur l’ensemble de la carrière de sorte que tous les salaires, le premier, le dernier et celui du milieu, ont le même poids dans le calcul des pensions ; le taux de remplacement, défini comme ratio entre pension et dernier salaire, dépend donc très fortement de l’évolution de la carrière professionnelle d’un salarié.

Si le salarié a, du début jusqu’à la fin de sa carrière, le même salaire, alors le taux de remplacement défini comme ratio par rapport au dernier salaire est, évidemment, équivalent au taux de remplacement comme ratio par rapport au salaire moyen. Si par contre, le salaire en fin de carrière est plus élevé que le salaire moyen (du fait d’une progression de la carrière par exemple ou d’une reconversion professionnelle), alors le taux de remplacement comme ratio par rapport au dernier salaire est inférieur au taux de remplacement comme ratio par rapport au salaire moyen.

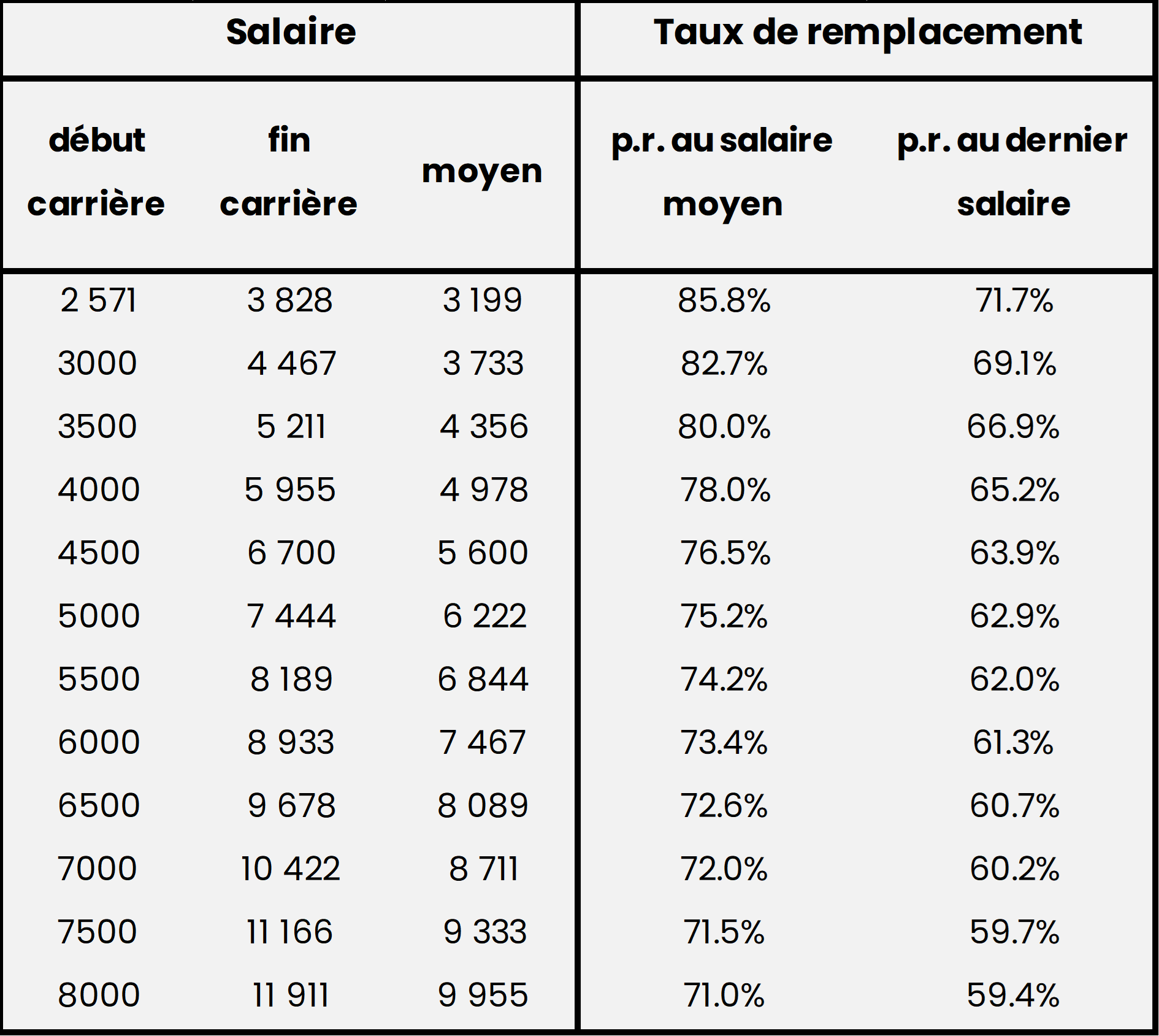

Dans le tableau ci-dessous est simulé le taux de remplacement selon l’hypothèse d’une progression linéaire du salaire. Pour quantifier la hausse annuelle du salaire de l’assuré (1%/an), l’évolution moyenne du salaire horaire réel moyen depuis les 25 dernières années est considérée.

Ainsi, une personne qui commence sa carrière au niveau du salaire minimum aujourd’hui et qui voit son salaire augmenter annuellement de 1% en termes réels aura une pension dans 40 ans qui correspond à seulement 71,7% de son dernier salaire – même si comparativement à son salaire moyen le taux de remplacement est de 85,8%.

Pour sa part, un salarié qui débute sa carrière professionnelle avec un salaire de 5 000 euros et qui bénéficie d’une hausse annuelle de 1% de son salaire, touchera au moment de l’entrée en retraite une pension correspondant à seulement 62,9% de son dernier salaire – et ce salarié ne saura guère apprécier qu’en calculant le taux de remplacement relativement à son salaire moyen celui-ci s’élèverait à 75,2%.

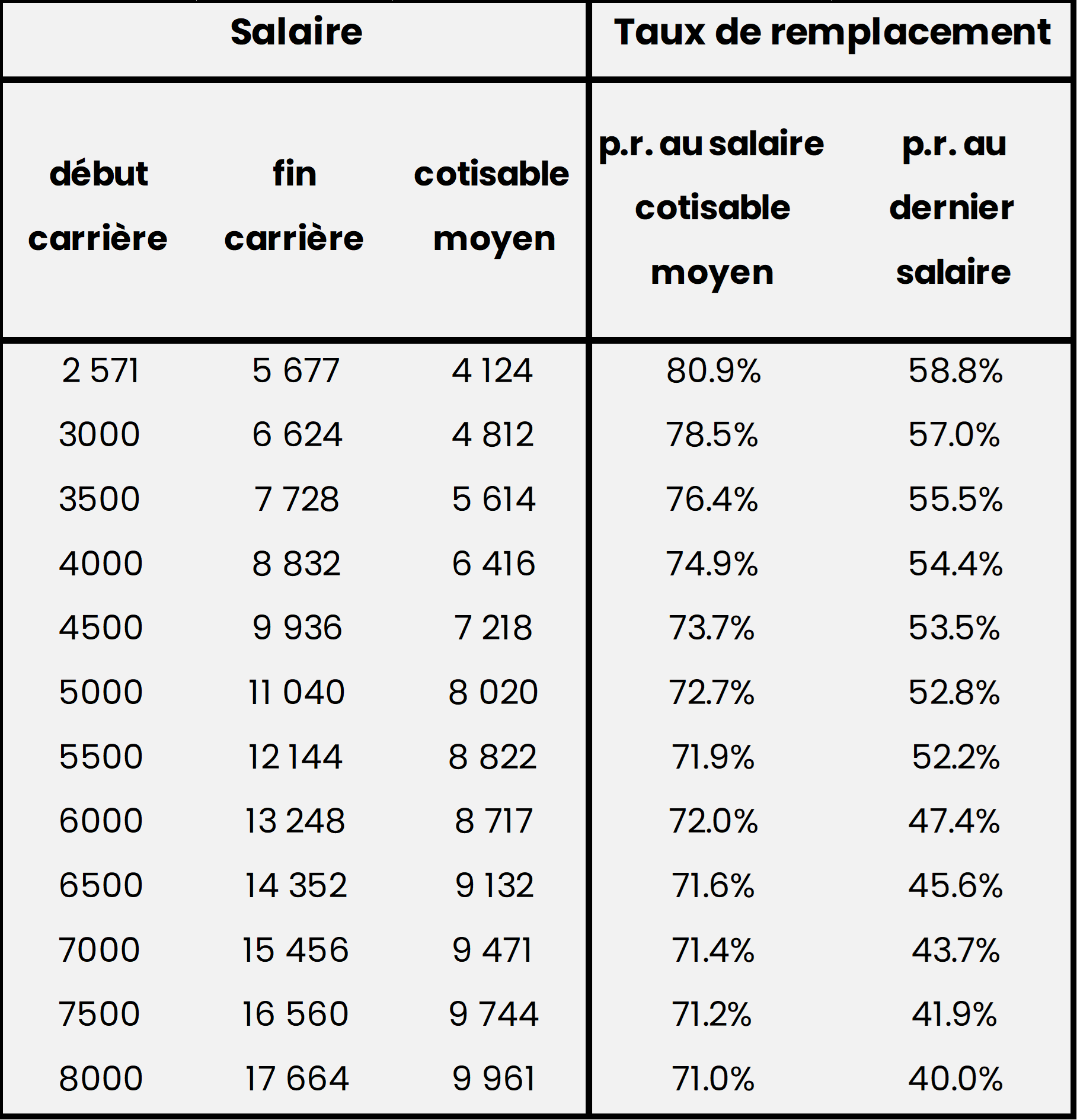

Si bien sûr, la progression de la carrière professionnelle est davantage dynamique, alors l’écart entre taux de remplacement calculé par rapport au salaire moyen et taux de remplacement calculé par rapport au dernier salaire est significativement plus élevé. Dans le tableau ci-dessous, il est supposé que le salarié travaillant pendant 40 ans voit son salaire réel augmenter de 2% par an.

Ainsi, un salarié commençant à travailler avec un salaire de 3 000 euros et qui, pendant sa carrière professionnelle de 40 ans, voit son salaire augmenter annuellement de 2% touchera une pension qui ne correspond qu’à 57% de son dernier salaire. Une personne commençant avec un salaire de 6 000 euros et finissant au-delà du plafond cotisable en raison de la progression annuelle de 2% de son salaire aura pour sa part une pension correspondant à moins de 50% de son dernier salaire.

Bien que ces montants correspondent en effet à des exemples fictifs, ils peuvent donner une vue probablement plus fidèle de la réalité à laquelle font face les salariés. Il est d’ailleurs dommage que de tels taux de remplacement calculés au niveau individuel chez les assurés ne soient pas disponibles et qu’il n’est donc pas véritablement possible d’analyser quelle est la perte subie par les personnes en partant à la retraite.

Une indication de la perte moyenne peut toutefois être trouvée dans la définition du taux de remplacement dans le Rapport sur le vieillissement, publié en avril. Celui-ci définit le taux de remplacement comme le ratio entre la moyenne des pensions nouvellement attribuées et la moyenne des derniers salaires. Selon ce Rapport, le taux de remplacement calculé ainsi s’élève à 51% au Luxembourg en 2022 et devrait baisser à 47% – signifiant que la moyenne des pensions nouvellement attribuées ne correspondent qu’à moins de la moitié de la moyenne des derniers salaires avant le départ à la retraite.

Calculé sur les seules pensions de vieillesse et pour les seuls résidents (pour neutraliser une partie de l’effet des carrières migratoires), ce taux s’élève actuellement à 56% et devrait baisser à moins de 50% au cours des 15 prochaines années selon l’Inspection générale de la sécurité sociale (IGSS).

Au moment du départ à la retraite, les assurés subissent donc une perte de revenu très considérable qui, à la seule vue du taux de remplacement défini comme rapport entre pension et salaire moyen, risque d’être perdue de vue.

Notons que du fait du réajustement intégral des pensions, ce taux de remplacement reste en quelque sorte au moins constant au cours de la carrière de retraité. Avec le réajustement remis en question par la réforme de 2012, ce taux de remplacement des retraites en cours par rapport à un salaire moyen théorique est toutefois orienté à la baisse.

***

Pour les auteurs, il est d’une importance capitale de préserver l’essence bismarckienne du système de pension et de continuer à garantir une pension de vieillesse valant de véritable revenu de remplacement pour les assurés ayant constitué des droits tout au long de leur carrière professionnelle par le paiement de cotisations. Au vu 1) d’un taux de remplacement très loin d’être exceptionnel en comparaison océdéenne et 2) d’une perte de revenu très importante lors du passage à la retraite, il est d’ailleurs absolument injustifié de parler d’un système de pension excessivement généreux.

Toute mesure allant dans la direction de réduction du plafond cotisable risque, in fine, de ne plus reconnaître le parcours et l’effort des assurés, de s’éloigner du concept de revenu de remplacement et d’augmenter la perte de revenu lors du passage de l’activité professionnelle vers la retraite. Enfin, réduire l’étendue du régime général mènera à un système se rapprochant de plus en plus des systèmes anglo-saxons basés sur des principes beveridgiens et offrant une seule pension minimum pour tout le monde.