Dans le cadre des discussions sur une potentielle réforme des pensions, l’écart persistant entre les pensions des hommes et des femmes reste une problématique encore trop souvent sous-estimée et doit être un sujet d’importance.

Bien que les inégalités de pensions ne soient pas directement imputables au système de pension, mais plutôt aux inégalités survenues tout au long de la vie professionnelle, leur ampleur reste trop importante pour ne pas être abordée.

1. Inégalités actuelles : quel est le point de départ ?

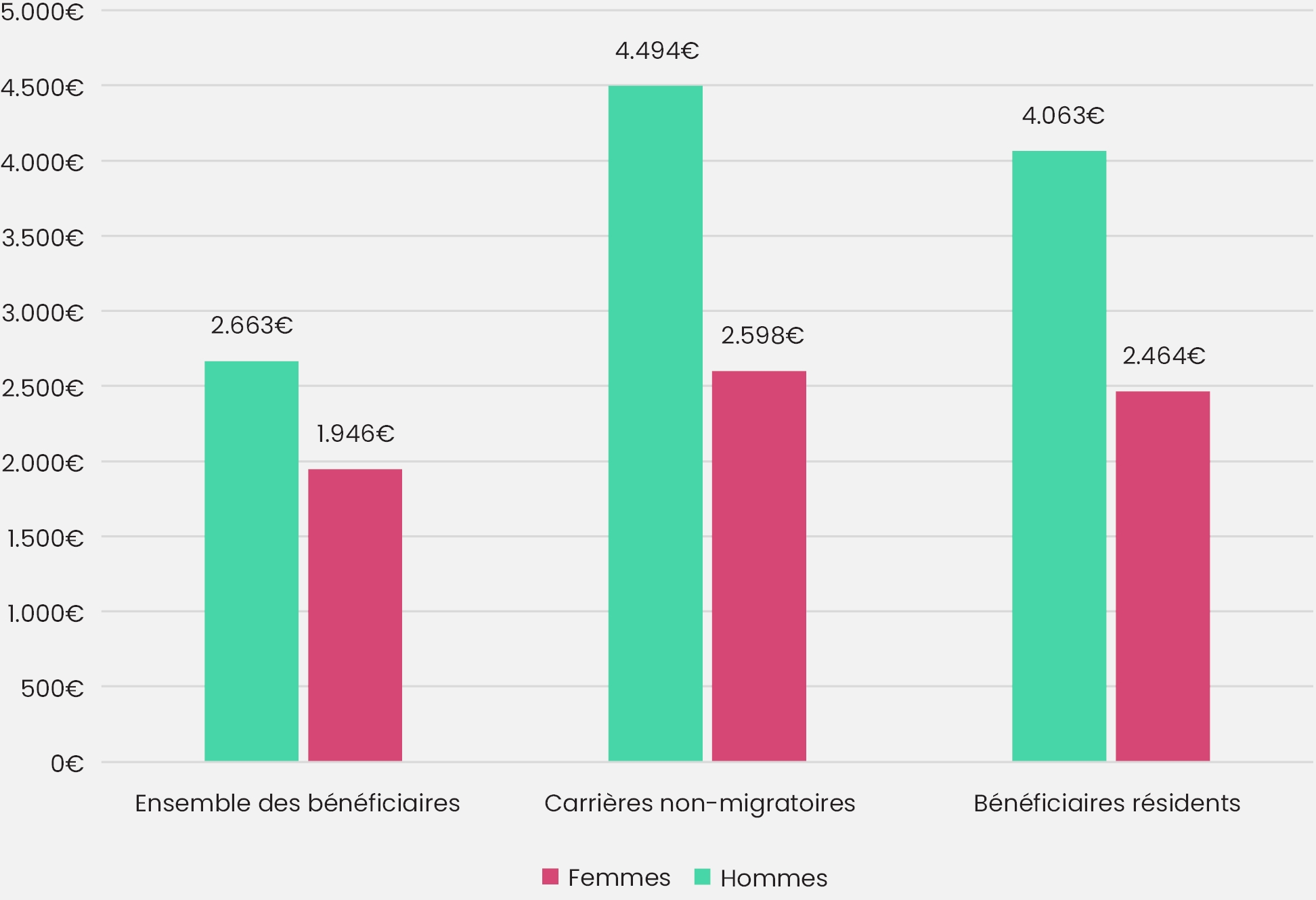

Les pensions de vieillesse (anticipées[1]) sont, en effet, très clairement supérieures pour les hommes que pour les femmes. Si on considère l’ensemble des bénéficiaires d’une pension de vieillesse, il s’avère que les pensions des femmes s’élèvent, en moyenne, à 1 946 euros, soit 26,9% (717 euros) inférieures aux pensions des hommes.

Du fait qu’une partie des bénéficiaires ont une carrière dite migratoire, c’est-à-dire qu’ils ont travaillé dans au moins deux pays, et que, dès lors, certaines carrières ne sont guère comparables, il est important de compléter l’analyse en étudiant uniquement les pensionnés avec une carrière purement luxembourgeoise (non-migratoire). Ici, les inégalités de genre sont considérablement supérieures qu’au niveau total : en moyenne, les femmes avec une carrière purement luxembourgeoise perçoivent une pension de vieillesse de moins de 2 600 euros, un niveau qui est 42,2% (1 900 euros) inférieur à celui des hommes avec une carrière non-migratoire.

Parmi les bénéficiaires d’une pension de vieillesse résidant au Luxembourg et indépendamment d’une carrière professionnelle frontalière ou non, les femmes ont des pensions qui sont 39,4% (soit 1 600 euros) inférieures à celles des hommes.

Graphique 1 : Inégalités au niveau des pensions de vieillesse moyennes, 2022

Source : Inspection générale de la sécurité sociale

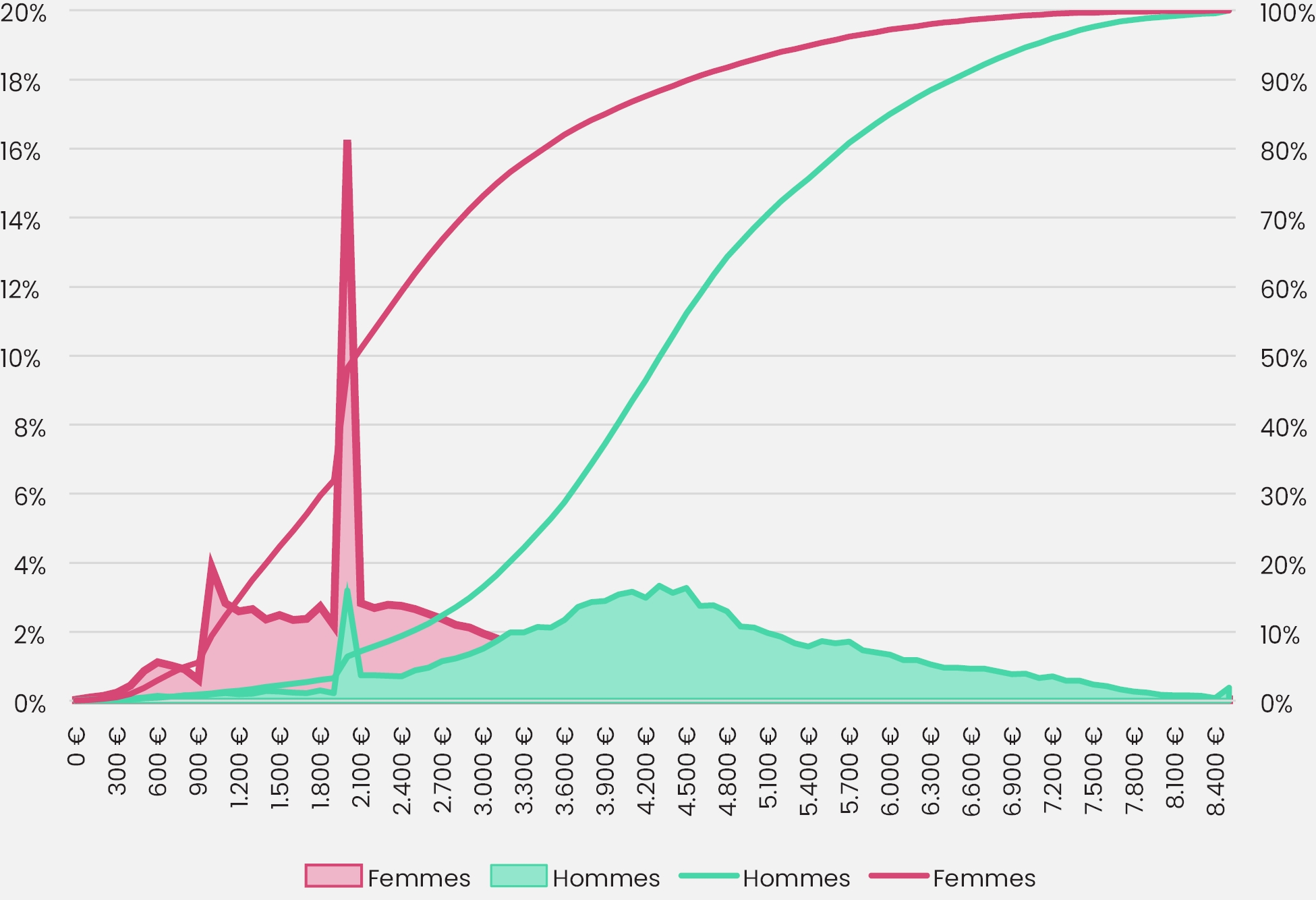

Cette inégalité, visible au niveau des moyennes, est tout aussi apparente lorsque l’on étudie la répartition des pensions de manière plus générale. Dans le graphique ci-dessous qui reprend la répartition des pensions de vieillesse des carrières non-migratoires, il est clairement observable que les niveaux de pension inférieurs à 3 100 euros sont plus fréquents chez les femmes, tandis que les niveaux au-delà de 3 100 euros sont plus répandus chez les hommes.

Graphique 2 : Répartition des pensions de vieillesse de carrières non-migratoires, 2022

Source : Inspection générale de la sécurité sociale

Force est de constater que parmi l’ensemble des bénéficiaires d’une pension de vieillesse, 32,0% des femmes ont des pensions inférieures à 2 000 euros alors que ce taux ne s’élève qu’à 3,3% chez les hommes. En revanche, plus d’un tiers des pensions des hommes sont au-delà de 5 000 euros alors seules 7,6% des femmes perçoivent un tel niveau de pension.

Le fait que les femmes soient surreprésentées au sein des bénéficiaires de très faibles pensions de vieillesse explique d’ailleurs que parmi les environ 36 000 bénéficiaires d’un complément pour pension minimum, 79,3% sont des femmes.

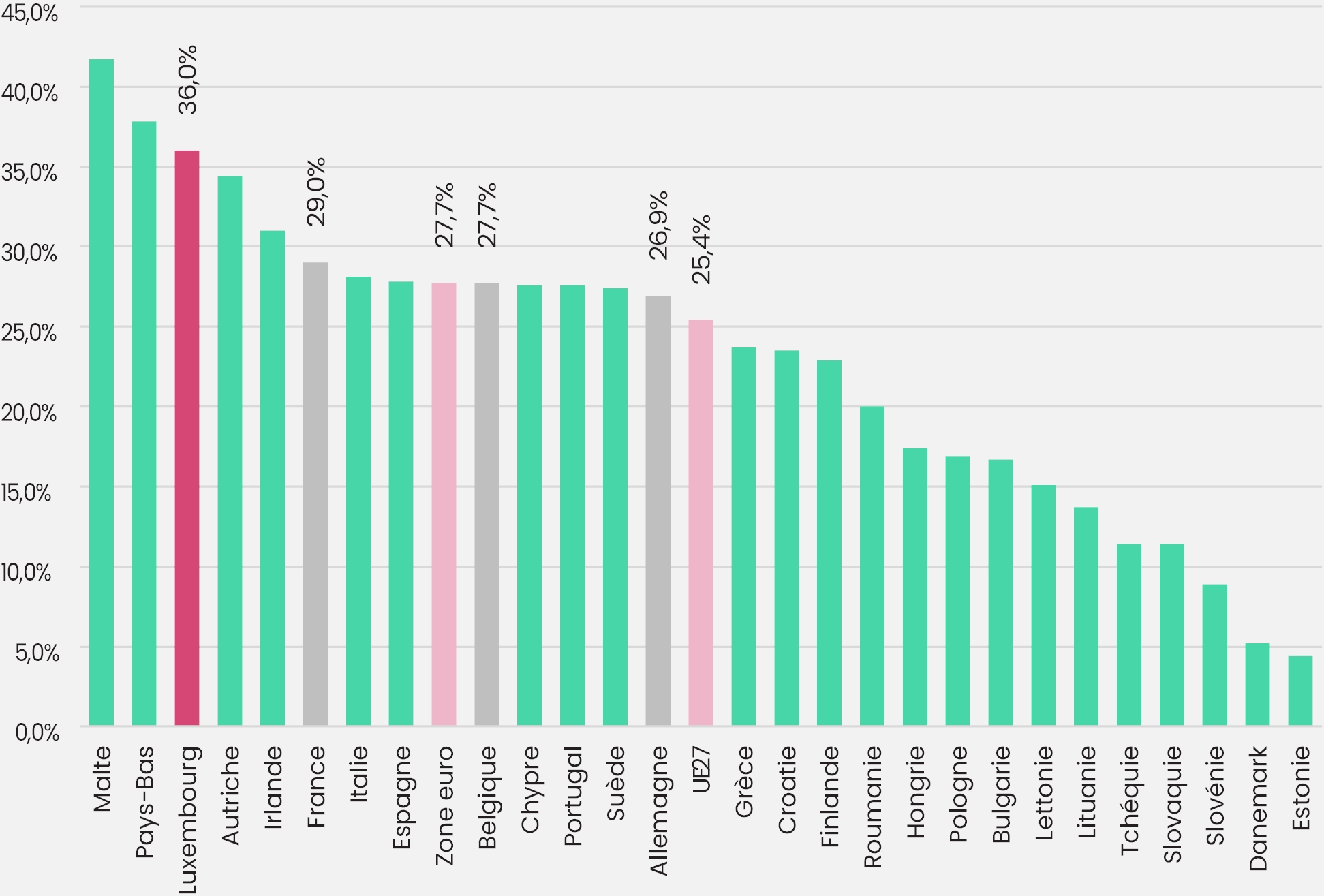

L’inégalité de genre au niveau des pensions n’est certes pas un phénomène purement luxembourgeois, mais le concept harmonisé au niveau européen de Gender Pension Gap permet de montrer que le Luxembourg est le pays connaissant la plus grande inégalité après la Malte et les Pays-Bas.

Graphique 3 : Gender pension gap, 2023

Source : Eurostat

2. Raisons pour l’inégalité au niveau des pensions

En ce qui concerne les raisons pour l’inégalité de genre au niveau des pensions, il convient de noter que celles-ci ne sont pas dues à des inégalités intrinsèques du système de pensions, mais qu’il s’agit d’un prolongement d’inégalités au cours de la vie active.

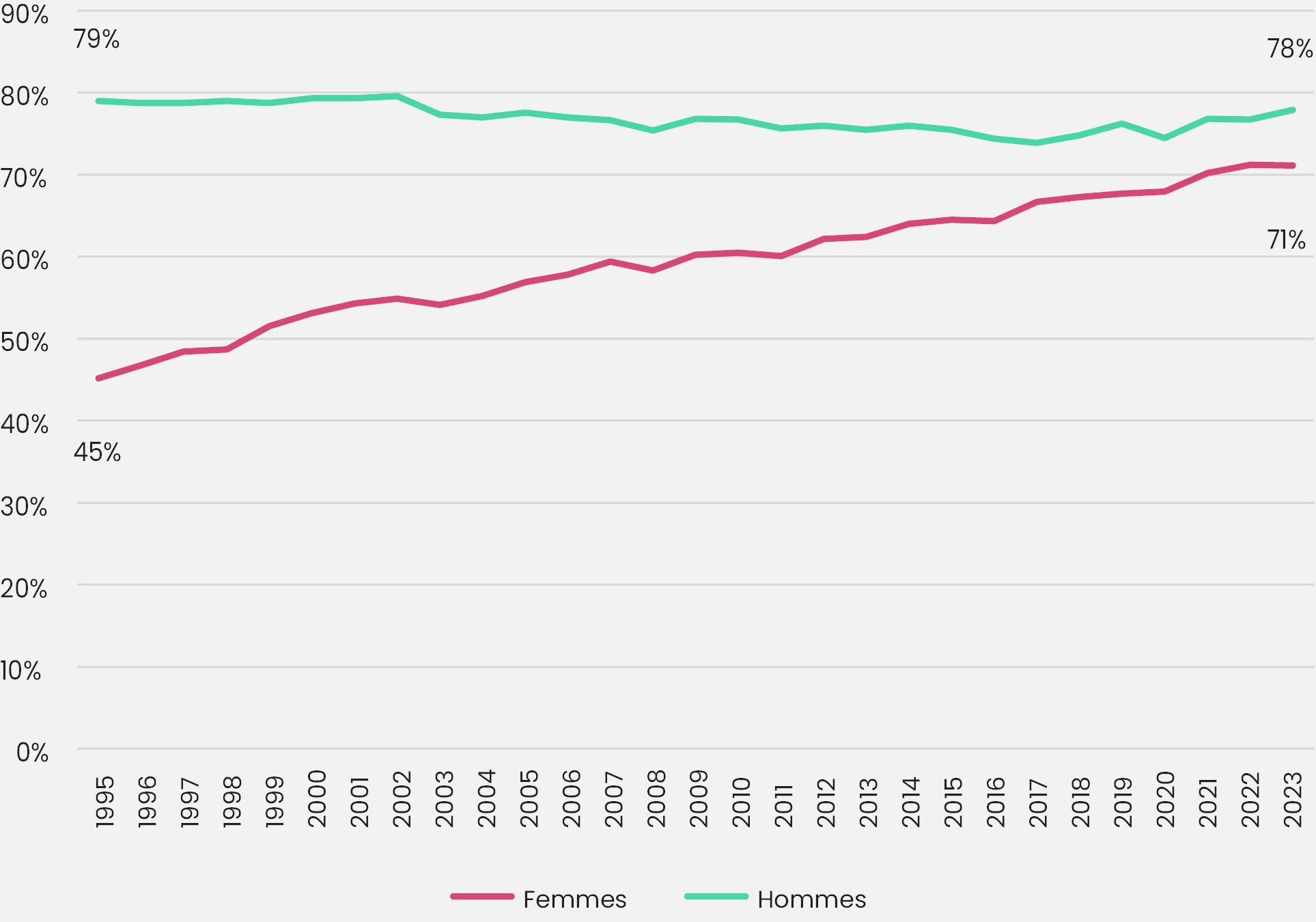

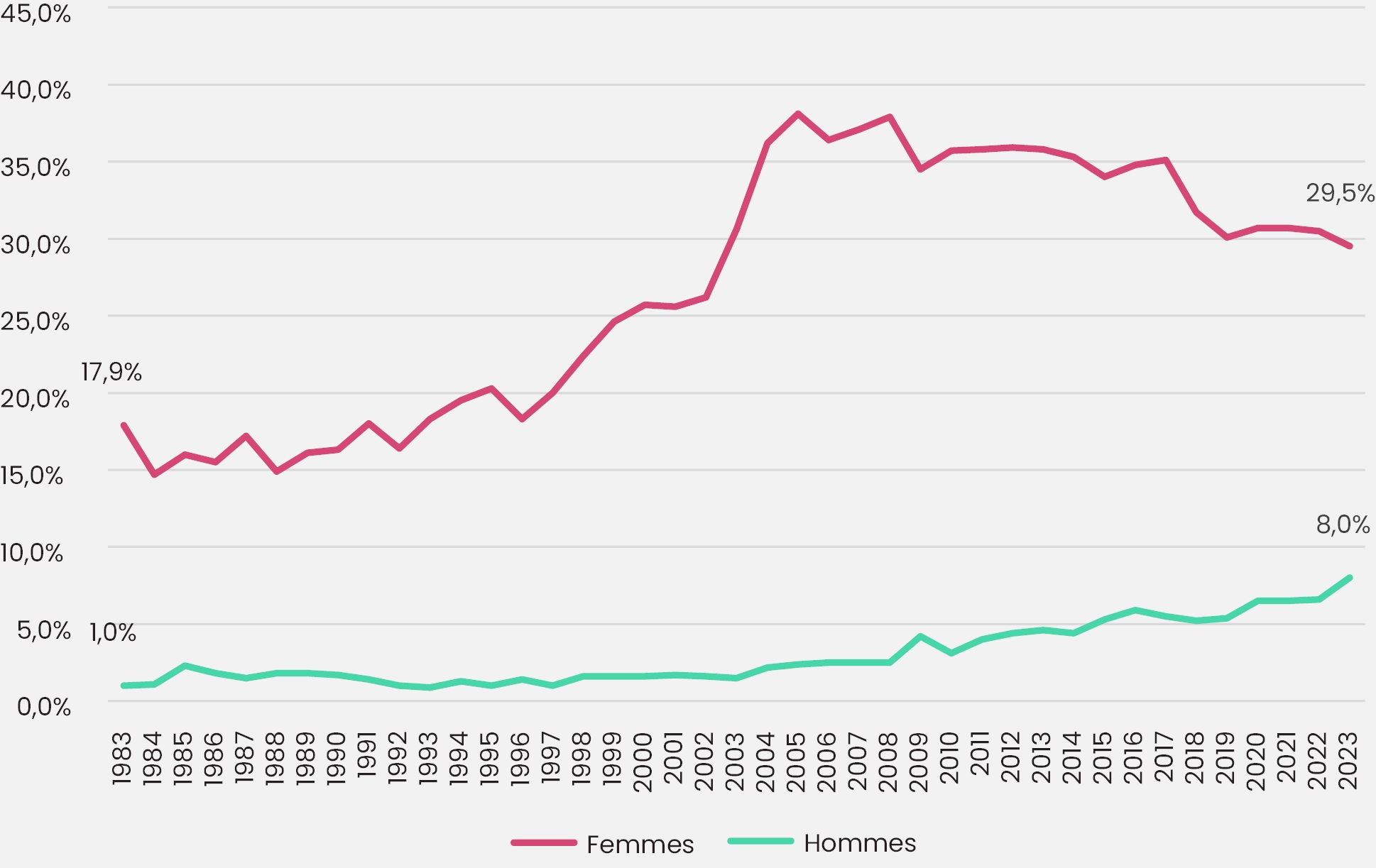

En effet, les pensionnées actuelles, c’est-à-dire les actives d’il y a quelques années, voire décennies, avaient, en moyenne, un taux d’emploi significativement inférieur à celui des hommes. En 1995 par exemple, 79% des hommes entre 15 et 59 ans étaient en emploi tandis que chez les femmes ce taux ne s’élevait qu’à 45%.

La très forte inégalité au niveau du taux d’emploi et, par ricochet, des périodes contributives, au cours des dernières décennies se traduit aujourd’hui en inégalité au niveau des pensions.

Graphique 4 : Évolution du taux d’emploi par sexe pour les 15-59 ans

Source : Eurostat

Ce taux d’emploi inférieur pour les femmes explique que les carrières d’assurance sont considérablement plus courtes pour les femmes que pour les hommes. Ainsi, parmi les pensionnés, les femmes affichent en moyenne une période de stage dans l’assurance pension de 37,8 ans (périodes complémentaires comprises) contre 41,0 ans en moyenne pour les hommes.

Il s’ajoute que les périodes complémentaires (comme les périodes d’éducation pour les enfants, les périodes d’études, etc.) qui ne donnent pas lieu au paiement de cotisations représentent une part plus importante de la carrière d’assurance chez les femmes : ces périodes représentent 6,9% (2,6 ans) des carrières des femmes, mais seulement 1,7% (0,7 an) de la carrière des hommes en moyenne chez les pensionnés actuels. Or, étant donné que pendant les périodes complémentaires, il n’y a pas de paiement de cotisations, ces périodes sont bien prises en compte pour déterminer le moment de l’ouverture du droit à la pension, mais elles n’ont pas d’impact sur le niveau de la pension[2].

À côté de la plus courte durée de carrière et le fait qu’une plus grande partie de la carrière n’ait pas donné lieu au versement de cotisations, le recours au temps partiel représente une autre raison expliquant les écarts de pension entre hommes et femmes. En effet, même parmi la population en emploi qui est déjà proportionnellement plus restreinte chez les femmes que chez les hommes, le recours au temps partiel était par le passé (et l’est toujours) considérablement plus important chez les femmes de sorte que les revenus sur lesquels sont payées les cotisations sont plus faibles. Ainsi, le temps partiel, et les plus faibles niveaux de salaire qui vont avec, explique aussi une partie de l’inégalité observée aujourd’hui au niveau des pensions.

Graphique 5 : Évolution du taux de temps partiels pour les 15-59 ans

Source : Eurostat

Aux effets de structure de l’emploi (moindre taux d’activité et plus de temps partiels) s’ajoute que des inégalités salariales (plus de femmes dans des emplois peu rémunérateurs, moins de primes/bonus, moins de salaire pour un même emploi) au cours des dernières décennies conduisent à des pensions plus élevées pour les hommes que pour les femmes.

3. Tendances des inégalités actuelles

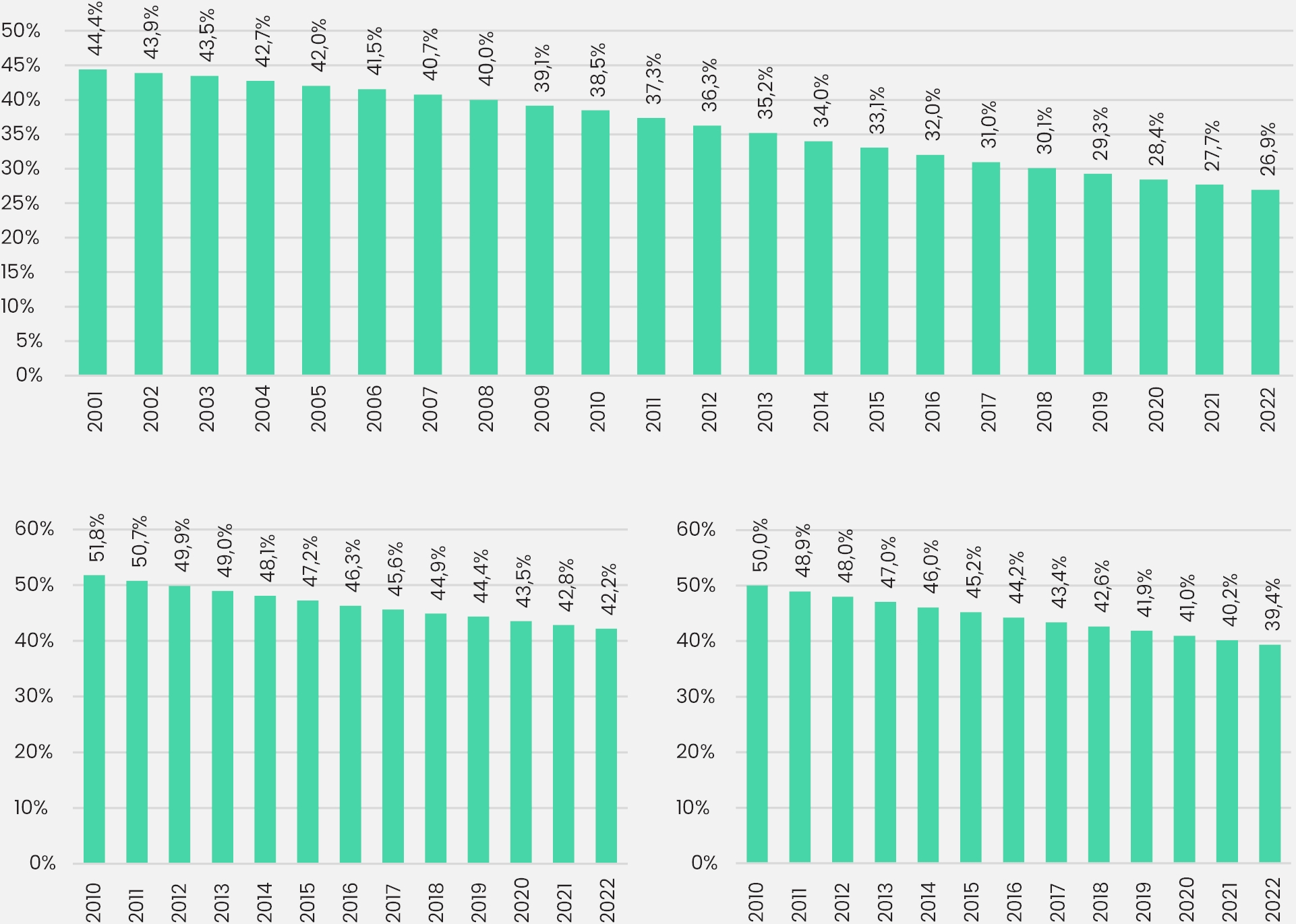

Bien que le niveau des inégalités de pensions est vertigineusement élevé, il convient de noter que les inégalités observées aujourd’hui sont déjà en baisse depuis les dernières années.

En effet, en analysant l’évolution des inégalités de genre au niveau des pensions de vieillesse, force est de constater que celles-ci étaient (encore) plus importantes autrefois.

Pour ce qui est de l’ensemble des bénéficiaires d’une pension de vieillesse (carrières frontalières ou non, résidents ou non), les femmes avaient un niveau de pension moyen inférieur de 44,4% au niveau perçu par les hommes en 2001 – contre un écart de « seulement » 26,9% en 2022. Autrement dit, l’écart s’est réduit de 17,5 points de pourcentage au cours des deux dernières décennies, ce qui équivaut à une baisse des inégalités de 39,4%.

En analysant les bénéficiaires de pensions de vieillesse avec une carrière purement luxembourgeoise pour éviter de comparer des niveaux de pensions incomparables, le constat selon lequel les inégalités de genre au niveau de la pension sont à la baisse reste valide. En effet, en 2010, les pensions de vieillesse des femmes avec une pension purement luxembourgeoise étaient 51,8% inférieures à celle des hommes en moyenne – aujourd’hui ce taux s’élève à 42,2% et est donc en baisse de 18,5% (soit 9,6 points de pourcentage).

Cette analyse reste valide si on ne considère que les bénéficiaires résidents d’une pension de vieillesse. Pour ceux-ci, l’inégalité a baissé de 21,2% depuis 2010, ce qui correspond à une réduction de l’écart des pensions des femmes et des hommes de plus de dix points de pourcentage.

Graphique 6-8 : Évolution des inégalités de pensions entre hommes et femmes pour 1) le total des bénéficiaires, les seuls bénéficiaires avec une carrière non-migratoire et les seuls bénéficiaires résidents

Source : Inspection générale de la sécurité sociale

Les inégalités au niveau des pensions connaissent donc une tendance baissière au cours des dernières années. Sachant que les pensions payées sont un stock et que seulement une partie de ce stock se renouvelle annuellement (du fait du décès des uns et de l’entrée en pension des autres), la baisse généralisée est due à une diminution des inégalités au niveau des pensions de vieillesse nouvellement attribuées.

Cette réduction est en grande partie due à la hausse du taux d’emploi des femmes au cours des dernières années, même si leur recours au temps partiel a augmenté. La baisse de l’écart du niveau de pension est certainement aussi liée à la tendance vers une plus grande égalisation dans le marché du travail.

Qui plus est, les périodes complémentaires représentent une part de moins en moins importante de la carrière d’assurance des femmes, alors même que la prolongation généralisée de la durée des études supérieures devrait avoir un effet haussier sur le nombre de ces périodes complémentaires. Pour les pensions nouvellement attribuées, les périodes complémentaires représentent 5,5% (2,1 ans) des années d’assurance des femmes, contre 6,9% (2,6 ans) pour l’ensemble des pensions aux femmes en cours de paiement – signe sans doute de la baisse des interruptions de carrière pour l’éducation des enfants (âgés de moins de 6 ans). Chez les hommes, la partie de la carrière due à des périodes complémentaires a tendance à augmenter et se situe dorénavant à 2,9% (1,2 an) pour les pensions nouvellement attribuées.

4. Quelles perspectives pour les inégalités dans le futur ?

Bien que les inégalités au niveau des pensions entre hommes et femmes tendent à diminuer, force est de constater qu’elles risquent de perdurer – même si à un niveau inférieur.

Le taux d’emploi des femmes étant toujours fortement inférieur au taux d’emploi des hommes (voir graphique 4) et le temps partiel étant toujours considérablement plus important chez les femmes que chez les hommes (voir graphique 5), il est évident que dans le futur, les pensions des hommes seront toujours supérieures en moyenne à celles des femmes. En effet, étant donné que la pension de vieillesse dépend principalement du niveau de revenu cotisable, le fait que les femmes ont des revenus annuels inférieurs à ceux des hommes ne mènera certainement pas à l’égalité au niveau des pensions.

Les inégalités de genre au niveau des pensions au Luxembourg, bien qu’elles se réduisent, demeurent et demeureront donc un problème structurel important.

Les écarts observés aujourd’hui sont le reflet de désavantages cumulés au cours des carrières professionnelles des femmes, marquées par des interruptions plus fréquentes, des périodes non-contributives, des emplois à temps partiel et des niveaux de rémunération inférieurs. Si bien que des progrès ont été réalisés en matière d’emploi féminin, les écarts restent trop importants pour être ignorés.

Vu le recours beaucoup plus récurrent des femmes que des hommes au travail à temps partiel, les disparités au niveau des pensions ne sont pas prêtes à disparaître. La solution-clé pour y répondre serait une réduction généralisée de la durée du travail avec maintien du salaire « forçant » les hommes à consacrer plus de temps aux tâches « care » et permettant aux femmes de travailler à temps plein.

Même si la source des inégalités actuelles est certes en amont du départ à la retraite, l’ampleur du problème requiert qu’il soit analysé de près lors de chaque discussion au niveau des pensions et des efforts pour réduire ces inégalités sont indispensables.

La hausse d’une pension minimum qui est avant tout un élément dont bénéficient les femmes, la promotion de l’assurance volontaire en cas d’interruption de carrière et la simplification de la disposition prévoyant qu’en cas de divorce le conjoint participe aux coûts pour le rachat des périodes d’assurance ne sont qu’une sélection parmi les nombreuses améliorations possibles.

En tout cas, la réduction de dispositifs qui reviennent principalement au profit des femmes doit être évitée de toute force. Ainsi, la revendication de la suppression des baby-years demandée par le groupe patronal dans le cadre de l’avis du Conseil économique et social relatif aux pensions est à réfuter, sachant que 80% des bénéficiaires de ce régime sont des femmes.

De même, la non-reconnaissance des périodes complémentaires telles que les périodes d’éducation d’un enfant âgé de moins de six ans ou les périodes d’études est à refuser – aujourd’hui, les femmes profitent significativement plus de ces régimes que les hommes. Supprimer les baby-years et/ou les périodes complémentaires revient, soit à obliger les assurés de prolonger leur carrière d’activité, soit à réduire considérablement le niveau de pension des assurés qui profitent de ces dispositifs.

L’extension des baby-years serait en fait à l’ordre du jour, mais non pas en les diluant tel que prévu par le programme gouvernemental, mais en les prolongeant sur base des dispositions actuellement en vigueur, c’est-à-dire moyennant des cotisations au niveau du salaire précédent le début des baby-years.

Par ailleurs, il y a lieu de réfléchir sur la nécessité d’instaurer le splitting des droits de pension acquis pendant la durée de vie en couple en cas de réduction du temps de travail par l’un des partenaires.