Le régime de l’assurance pension au Luxembourg est un régime par répartition, ce qui veut dire en essence que les pensions de vieillesse (et autres) qui sont versées à un moment donné sont financées par des cotisations des actifs de ce moment.

De tels régimes ont par nature une dette dite « implicite » élevée, car il n’existe ni de réserves[1], ni de provisions pour préfinancer les retraites futures. La dette implicite est en effet une notion relevant plutôt d’un système par capitalisation dans lequel on épargne pour sa propre retraite et où il faut « mettre de l’argent » de côté[2].

De tels régimes par répartition ont par ailleurs une solidité financière absolue (pour des raisons techniques et légales), contrairement aux régimes privés par capitalisation, et ne peuvent pas « faire faillite », l’État étant toujours là en quelque sorte en tant que « lender of last resort ».

Il est dans ce contexte regrettable que d’aucuns essayent de semer la panique avec des scénarios d’horreur et des dettes qui dépasseraient les 200% du PIB à l’horizon 2070, scénarios qui ne vont certainement jamais se réaliser.

Faut-il prendre des projections à l’horizon de 2070 au sérieux ?

Par ailleurs, il y a lieu de relever que jusqu’à présent toutes ces projections à long terme se sont révélées fausses et largement trop pessimistes, car basées sur des hypothèses de travail erronées.

Il est intéressant de consulter dans ce contexte l’analyse historique des projections réalisées par différentes institutions au fil des années au sujet de la situation financière du régime d’assurance pension publiée dans la note de l’OGBL et du LCGB réalisée dans le cadre des discussions actuelles au sujet d’une éventuelle réforme des pensions[3].

Il en ressort clairement que de telles projections ne méritent même pas la qualification d’être « approximatives »[4].

Les divergences des projections par rapport à la réalité sont extraordinaires. À titre d’exemple choisi parmi une multitude repris dans la note précitée : dans le bilan technique de l’Inspection générale de la sécurité sociale de décembre 2005, le scénario pessimiste prévoyait une population affiliée au régime général de pensions proche de 419.000 personnes en 2050. Ce seuil est toutefois déjà largement dépassé 30 (!) ans avant avec 461.345 assurés en 2020 ; ce nombre dépasse d’ailleurs également de loin le nombre d’assurés projeté pour 2020 dans le scénario optimiste du bilan qui était de 400.000 assurés.

Dans son avis récent relatif à la soutenabilité des finances publiques, le Conseil national des finances publiques (CNFP) a relevé un certain nombre de problèmes méthodologiques au niveau de telles projections qui mettent sérieusement en doute leur pertinence[5].

Le CNFP précise que même des petites divergences au niveau des hypothèses de ces projections conduisent à des résultats significativement différents. Le CNFP rappelle que « l’analyse de la soutenabilité à long terme des finances publiques repose sur l’hypothèse théorique de ladite « politique à objectif constant ». Cette hypothèse n’a toutefois qu’une plausibilité limitée, car elle implique le maintien du statu quo jusqu’en 2070, à l’exception de la mise en œuvre future de mécanismes déjà prévus »[6].

Les projections se basent sur la notion de la croissance économique potentielle qui est une notion purement théorique. Par ailleurs, les projections prennent comme point de départ la situation budgétaire d’une année de départ particulière, en l’occurrence 2022 – année particulièrement mauvaise pour des raisons conjoncturelles – ce qui a un impact fortement négatif sur les projections à long terme, alors que ceci qui n’a guère de sens.

Rien que le choix d’une telle année de base rend les projections à long terme biscornues et le CNFP suggère qu’il faudrait plutôt se baser sur une moyenne de plusieurs années.

Le CNFP estime que « le scénario de base de la Commission européenne renferme une image trop pessimiste de la situation budgétaire du Luxembourg à moyen et à long terme et il faut relativiser la conclusion que le Luxembourg ferait face à un risque élevé concernant la soutenabilité à long terme des finances publiques » et que « le scénario de base de la Commission européenne gagnerait à mieux prendre en compte les spécificités nationales » du Luxembourg.

Le CNFP note d’ailleurs des « changements non expliqués au niveau d’hypothèses clés d’un AR [Ageing Report – Rapport sur le vieillissement] à l’autre qui ont un impact important sur les résultats en matière de soutenabilité à long terme des finances publiques ».

Toujours selon le CNFP, « dans le cas du Luxembourg, les projections font l’impasse sur le fait que la législation nationale comporte l’application de stabilisateurs automatiques au niveau des cotisations sociales intervenant à des moments précis ».

Le CNFP estime finalement que le « constat d’un risque élevé pour la soutenabilité à long terme des finances publiques luxembourgeoises […] doit toutefois être relativisé ».

Il ressort clairement de ces quelques extraits de l’avis du CNFP que les projections à long terme sont empreintes de problèmes méthodologiques qui les rendent en quelque sorte superflues à moins qu’on ne poursuive un agenda politique qui nécessite une justification pseudoscientifique.

En effet, des changements au niveau des hypothèses, arbitraires ou justifiées[7], ont donc un très grand effet à long terme ce qui montre à quel point l’exercice est critiquable.

Il est intéressant à ce titre de comparer des projections du STATEC sorties à quelques semaines d’intervalle, mais qui donnent des résultats sinon opposés, alors du moins largement divergents suite aux changements des hypothèses de départ.

Selon les projections de mars 2024 publiés dans le cadre du Rapport sur le vieillissement des travaux du Ageing Working Group (AWG), les dépenses pour pensions (régimes spéciaux compris) par rapport au PIB seraient de 10,0% en 2050 et de 12,8% en 2070.

Or, selon les projections de juillet 2024 publiées dans les Cahiers statistiques de l’IGSS, les dépenses pour pensions (régimes spéciaux exclus !) par rapport au PIB seraient entre 10,6% et 12,6% en 2050 et entre 14,1% et 18,1% en 2070 selon les scénarios STATEC.

Même si dans ces projections, les dépenses de pensions sont prévues d’augmenter, on ne peut sérieusement plus parler d’une même tendance, tellement grandes sont les divergences.

Hausse des dépenses : situation normale et absolument maîtrisable

Ceci dit, il semble évident, aux yeux des auteurs, que les dépenses pour les pensions de vieillesse vont augmenter dans les années à venir. Enfin, serait-il vraiment souhaitable que, dans une société qui connaît de plus en plus de retraités, la part de la richesse revenant aux retraités n’augmente pas ? Une hausse des dépenses de pensions est, par conséquent, tout à fait normale et logique vu le vieillissement de la population.

La présentation de cette hausse comme un problème majeur est d’ailleurs tout à fait infondée. Même si, pour faire face à la hausse des dépenses, les décideurs politiques peuvent être obligés à venir adapter certains éléments relatifs au financement des pensions, force est de constater que la (très incertaine) hausse projetée des dépenses de pensions ne constitue pas un problème, ni d’un point de vue macro-économique, ni d’un point de vue sociétal, ni d’un point de vue budgétaire.

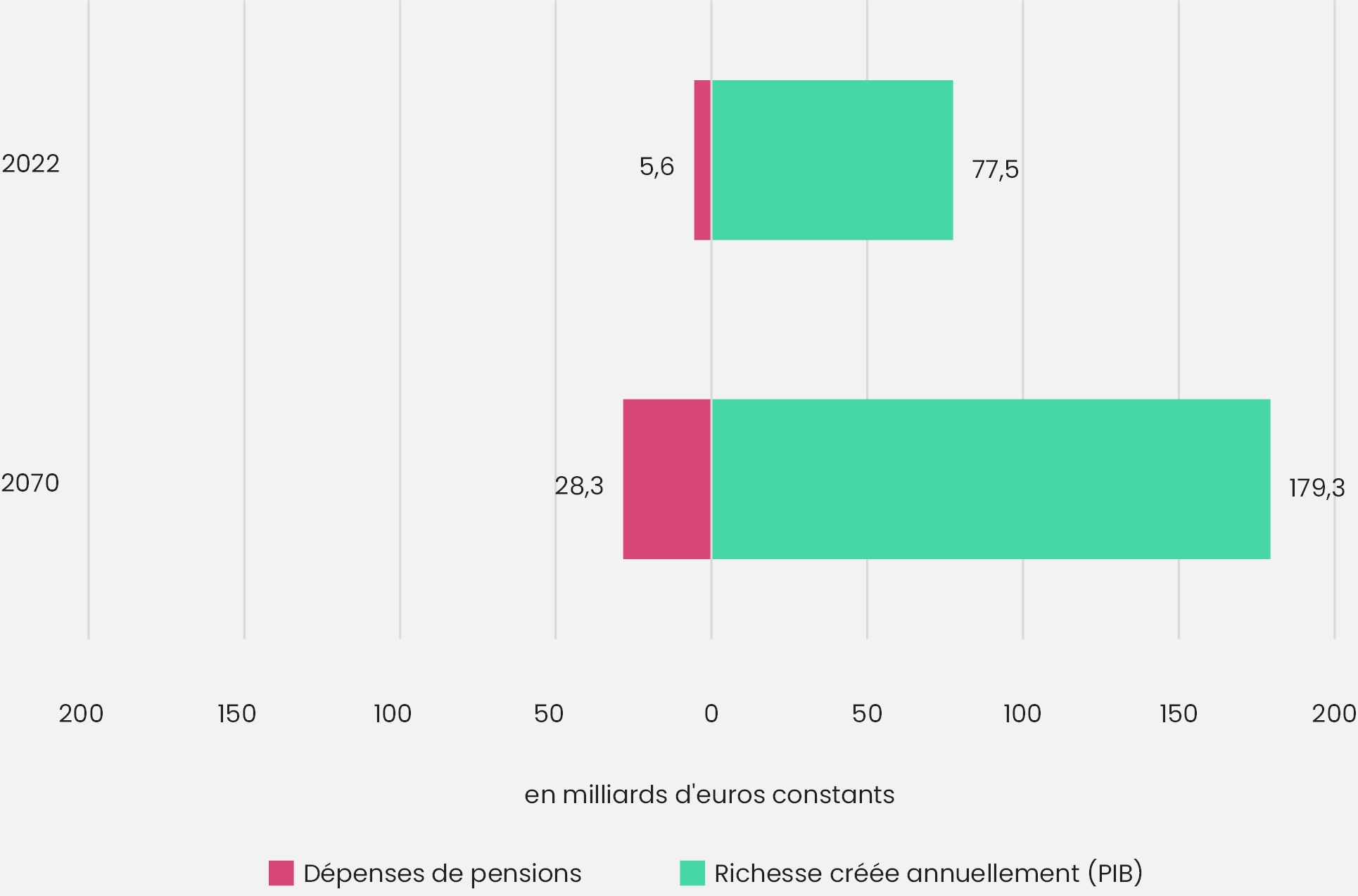

Tout d’abord, il convient de noter que selon les projections à très long terme utilisées par d’aucuns pour prôner un certain catastrophisme, le niveau de la richesse créée annuellement au Luxembourg devrait augmenter bien davantage que le niveau des dépenses de pensions.

En effet, en raison de la croissance économique, le PIB devrait augmenter à hauteur de quasiment 180 milliards d’euros (en euros constants de 2022) d’ici 2070 et se situer plus de 100 milliards d’euros au-delà du niveau recensé en 2022. Or, les dépenses de pensions quant à elles devraient augmenter de « seulement » 23 milliards d’euros jusque-là pour atteindre 28,3 milliards d’euros.

Ainsi, d’un point de vue purement macroéconomique, la hausse des dépenses de pensions projetée ne pose absolument pas de problème fondamental. Comparativement à la situation en 2022, la macroéconomie de laquelle on exclurait les pensionnés (qui, de fait, sont une partie intégrante) ne perdrait donc absolument pas, ni d’opportunités financières, ni de richesse.

Aussi, d’un point de vue sociétal, si bien que les dépenses de pensions augmentent, il y aura, après le paiement de ces pensions, quasiment 80 milliards d’euros en plus de richesse disponible pour être alloués à d’autres fins qu’aujourd’hui – il n’y a donc aucune nécessité (financière) pour renoncer au financement de certains programmes actuels. L’idée qu’une augmentation des dépenses de pensions réduirait inévitablement les ressources disponibles pour d’autres priorités est tout simplement fausse !

Graphique : Évolution des dépenses de pensions et du PIB selon les projections

Données : IGSS, EUROSTAT ; Calculs : Auteurs.

Il devient donc évident que la richesse créée est fort suffisante pour financer l’éventuel besoin de financement au niveau des pensions – même si le financement actuellement garanti par un taux de cotisation de 24% et supporté de manière tripartite entre salariés, employeurs et État ne suffirait pas pour combler le besoin.

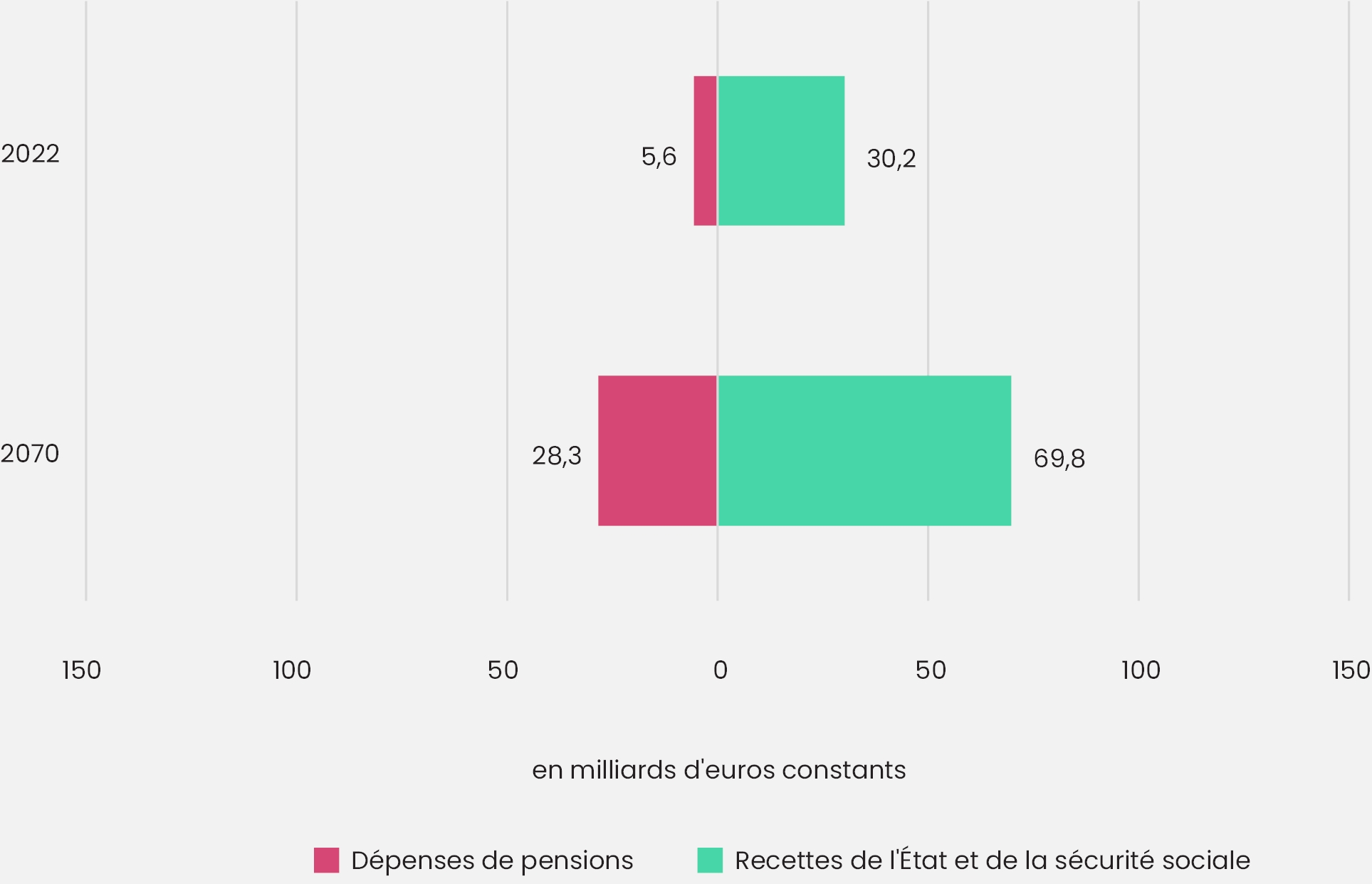

Or, si on élargit les potentielles sources de financement des pensions à l’ensemble des recettes de l’État et des institutions de sécurité sociale (soit aux administrations publiques desquelles on déduit les administrations locales), il devient d’ailleurs apparent que, avec la part actuelle des recettes en pourcentage du PIB, le financement des pensions peut être garanti dans le futur – donc sans même qu’un interventionnisme plus important de l’État dans l’économie ne soit nécessaire.

En effet, avec des recettes de l’État et des administrations de la sécurité sociale qui continueraient à correspondre à 38,9% du PIB annuel (moyenne au cours des 10 dernières années), et en raison de la croissance économique au cours des prochaines décennies, les recettes publiques devraient augmenter plus vite que les dépenses de pensions.

Ainsi, les recettes de l’État et de la sécurité sociale devraient progresser de presque 40 milliards d’euros (dont 8 milliards de recettes en cotisations pension) pour atteindre quasiment 70 milliards d’euros, tandis que les dépenses de pensions devraient augmenter de « seulement » 23 milliards d’euros.

Autrement dit, sans que l’État ne doit prélever une plus grande partie de la richesse créée annuellement qu’aujourd’hui et sans que sa situation financière ne se dégrade, il lui serait possible 1) de prendre en charge tout déficit au niveau des pensions et 2) de financer encore 16,8 milliards d’euros (69% du budget de l’État de ladite année 2022 !) de dépenses en plus qu’actuellement !

Graphique : Évolution des dépenses de pensions et des recettes de l’État et de la sécurité sociale

Données : IGSS, EUROSTAT ; Calculs : Auteurs.

Même en prenant en compte les autres coûts liés au vieillissement (pensions des régimes spéciaux, dépenses pour l’assurance dépendance, dépenses pour les soins de santé, dépenses pour l’éducation), il s’avère que les dépenses restent finançables à très long terme selon les projections, même si la part des recettes de l’État et de la sécurité sociale en % du PIB n’augmente pas. De fait, il y aurait, même après le financement de toutes ces dépenses et après déduction des recettes actuelles de l’État, encore un surplus de presque 3 milliards d’euros en 2070 comparativement à la situation actuelle.

La stabilité en % du PIB des recettes de l’État et de la sécurité sociale[8] ensemble avec un transfert plus important de recettes de la part de l’État central vers la caisse de pension[9] serait donc une condition suffisante pour permettre la viabilité à très long terme de la situation financière du système de pension – sans qu’une recette supplémentaire ne soit impérativement nécessaire et malgré les projections qui, aux yeux des auteurs, sont très pessimistes.

* * *

Aux yeux des auteurs, il est évident que les projections sur un horizon de 50 ans qui dictent le débat actuel sur la situation financière du système de pension sont tout simplement trop volatiles, trop incertaines et trop dépendantes de l’évolution imprévisible de certains paramètres pour valoir de prétexte de coupes dans les transferts sociaux.

Le passé a montré dans quelle mesure des changements technologiques a priori imprévus ont pu avoir un impact sur le monde du travail, et partant sur l’évolution de certaines branches d’activité et de la structure des salaires – et nul saura dire comment d’autres évolutions futures impacteront les caisses de la sécurité sociale.

Au vu de ces incertitudes énormes, et au vu de la mise en exergue d’un financement tout à fait maitrisable, gérable et acceptable des dépenses de pensions (et plus généralement des dépenses liées au vieillissement de la population) sans la nécessité d’un interventionnisme plus aigu de l’État pour garantir le financement, il convient, à nos yeux, de se tenir aux périodes de couverture de dix ans pour apprécier la situation financière du système de pension.

Une telle période de dix ans, bien qu’elle soit aussi marquée par une incertitude non-négligeable, permet de limiter les imprévisibilités tout en laissant aux acteurs impliqués (partenaires sociaux et État) un délai raisonnable pour envisager et décider des ajustements nécessaires.

Enfin, il serait opportun de mettre fin, une fois pour toutes, au récit selon lequel une hausse des dépenses de pensions en % du PIB est à qualifier comme un problème économique, financier, structurel ou sociétal majeur. Non seulement, ce constat ignore le changement démographique de la société (luxembourgeoise), mais en plus, il ignore que, sans un seul point de pourcentage de PIB en plus, les recettes de l’État continueront à pouvoir couvrir les dépenses de pensions – même si les cotisations à elles seules ne le pourraient pas.