La définition des classes moyennes n’est certes pas un sujet qui fait l’unanimité, comme l’a thématisé en long et en large l’article « La classe moyenne – c’est moi ! ». En abordant la question d’un point de vue économique plutôt que sociologique ou philosophique, la classe moyenne y est estimée à partir du niveau du revenu disponible des ménages. Toutefois, qu’en est-il de l’impact du patrimoine sur le positionnement social des ménages ?

Si, d’un point de vue purement économique, le niveau de richesse est privilégié pour déterminer l’appartenance à la classe moyenne, encore faut-il pouvoir s’entendre sur la question de qu’est-ce qu’est la richesse d’un ménage. Dans l’article précédent, la richesse est approximée par le niveau de vie des ménages qui repose, par définition, sur leurs revenus ; pourtant rien n’empêche de considérer le patrimoine plutôt que le niveau de revenu pour évaluer la richesse des ménages et pour ainsi construire une définition de la classe moyenne.

La classe moyenne en fonction du patrimoine

Pour établir une définition de la classe moyenne basée sur le patrimoine, il existe, tout comme pour la définition basée sur le niveau de vie, de nombreuses possibilités de seuils et de plafonds à prendre en compte. Pour déterminer les seuils supérieur et inférieur de classe moyenne, nous empruntons à la fois la définition de la classe moyenne par le niveau de vie retenue précédemment et la contribution de Eisenhauer (2008)[1]. Plus précisément, appartiennent ainsi à la classe moyenne patrimoniale tous les ménages dont le patrimoine net équivalent[2] dépasse 75% du revenu disponible médian équivalent annuel des ménages luxembourgeois et reste inférieur à 30 fois ce revenu médian.[3]

Le seuil inférieur de la définition assure ainsi que, en vendant leur patrimoine, les ménages les moins dotés de cette classe moyenne patrimoniale sont, en cas d’interruption de flux de revenu et pendant un an, capables de maintenir un niveau de revenu qui équivaut à celui d’un ménage disposant d’un revenu égal à 75% du revenu médian. Le seuil supérieur de la classe moyenne, tel que défini par Eisenhauer (2008), est fixé de telle sorte qu’à partir du seul rendement[4] de leur patrimoine net, les ménages de la classe moyenne ne sont pas en mesure de mener un niveau de vie équivalent à celui d’un ménage disposant du revenu médian.

Ainsi, font partie de la classe moyenne tous les ménages dont le patrimoine est suffisant pour assurer un niveau de vie décent pendant un an (défini comme étant à 75% du niveau de vie médian) en cas de revenus nuls, mais dont le patrimoine est insuffisant pour leur permettre de maintenir indéfiniment un niveau de vie médian uniquement grâce au rendement de leur patrimoine.

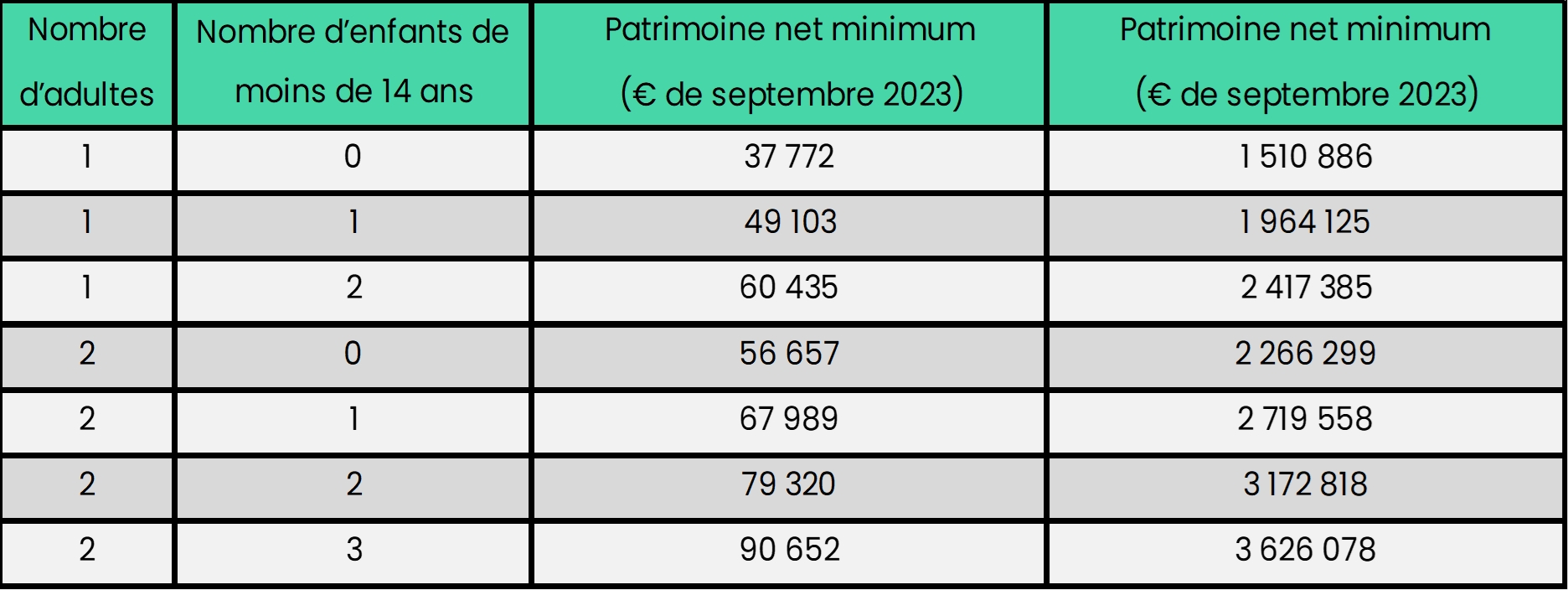

En se basant sur les données les plus récentes de revenu du Luxembourg Income Study (LIS) de 2019, où le revenu disponible annuel équivalent médian est de 41 192 euros, on peut affirmer que, selon notre définition, les ménages appartenant à la classe moyenne patrimoniale sont ceux dont le patrimoine net équivalent se situe entre 30 894 et 1 235 760 euros en 2019. En ajustant ces seuils en euros de septembre 2023, on obtient respectivement 37 772 et 1 510 866 euros.[5][6]

Ainsi, selon cette définition, un ménage d’un adulte avec un enfant est considéré comme faisant partie de la classe moyenne patrimoniale tant que son patrimoine se situe, en mai 2023, entre 49 103 et 1 964 125 euros ; pour les ménages constitués d’un couple avec deux enfants, le patrimoine net minimum et maximum pour appartenir à la classe moyenne s’élève respectivement à 79 320 et 3 172 818 euros.

Tableau : La classe moyenne patrimoniale – c’est qui ?

Données : Luxembourg Income Study (LIS) Database http://www.lisdatacenter.org (Juin 2023) ; tableau et calculs : Auteur

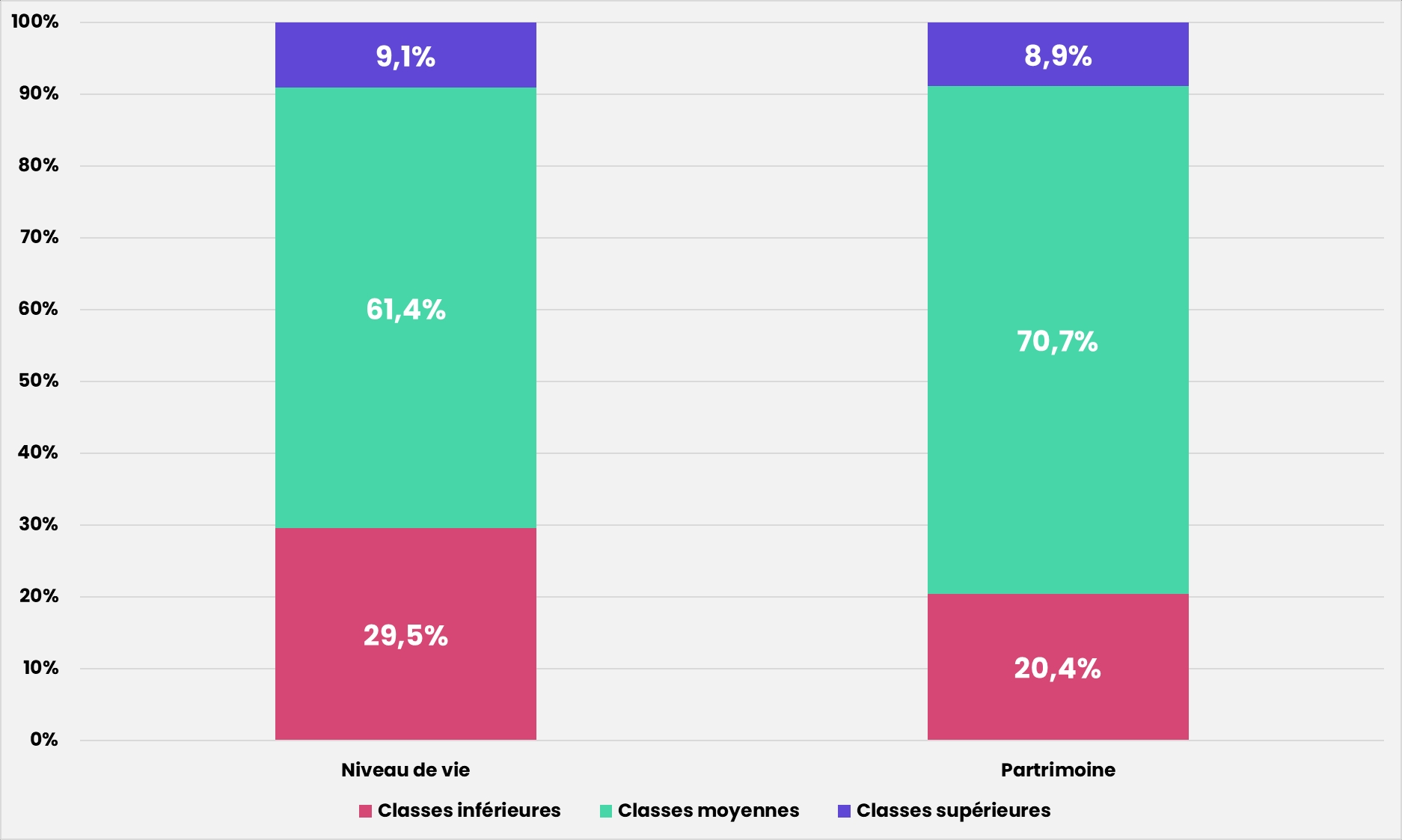

En utilisant les données patrimoniales les plus récentes du Luxembourg Wealth Study (LWS) de 2018 et en appliquant les seuils actualisés retenus[7], on peut estimer que 70,7% des ménages appartiennent à la classe moyenne patrimoniale, tandis que 8,9% appartiennent aux classes supérieures et 20,4% appartiennent aux classes inférieures. Notons que, par rapport à la classe moyenne de niveau de vie, la classe moyenne patrimoniale est plus importante et la classe patrimoniale inférieure l’est moins, selon nos définitions respectives. En effet, en considérant le niveau de vie au lieu du patrimoine, 61,4% des ménages appartiennent à la classe moyenne et 29,5% aux classes inférieures.

Graphique : La taille des différentes classes sociales selon la mesure de « richesse » considérée

Données : Luxembourg Income Study et Luxembourg Wealth Study Database http://www.lisdatacenter.org (Juin 2023) ; graphique et calculs : Auteur

En termes de poids économique, il est important de noter que la vaste classe moyenne, qui représente 70,9% des ménages, ne concentre « que » 53,3% de l’ensemble du patrimoine net des résidents. Les classes inférieures, représentant plus de 20% des ménages, ne possèdent quant à elles que 0,2% du patrimoine net. En revanche, les classes supérieures, soit les 8,9% des ménages possédant le patrimoine net le plus élevé, concentrent 46,4% du patrimoine net. Ainsi, les classes supérieures possèdent presque autant de patrimoine que les classes moyennes, alors que ces dernières sont 8 fois plus nombreuses en termes de ménages.

Combiner revenu et patrimoine pour définir la classe moyenne

La définition d’une nouvelle classe moyenne axée sur le patrimoine net des ménages est certes utile et nécessaire pour illustrer que, selon la définition de richesse définie, la taille et le poids économique de la classe moyenne peut diverger considérablement. Nonobstant, cette deuxième définition de la classe moyenne reposant sur le patrimoine au lieu du revenu des ménages est-elle vraiment plus parlante, respectivement plus juste que la définition basée sur le revenu ?

Force est de constater qu’en se basant uniquement sur le revenu, ou en se basant uniquement sur le patrimoine, l’on néglige une part très importante de la richesse des ménages. Si un ménage se situe dans la classe moyenne en termes de niveau de vie, mais dans la classe supérieure de patrimoine, fait-il encore partie de la classe moyenne ? De même, un ménage appartenant à la classe moyenne de niveau de vie, mais à la classe inférieure patrimoniale, devrait-il être considéré comme appartenant à la classe moyenne ?

Sans aucun doute, une définition basée à la fois sur le patrimoine des ménages et sur leur revenu est nécessaire pour définir économiquement et en fonction de la richesse globale quels ménages appartiennent à la classe moyenne et quels ménages n’y figurent pas. Or, avant de pouvoir faire coïncider le patrimoine (qui est un stock) et le revenu (qui est un flux), il importe d’« annualiser » le patrimoine. Concrètement, nous divisons la valeur du patrimoine par un dénominateur correspondant au nombre d’années au cours desquelles ce patrimoine sera consommé. Cette annuité de patrimoine est alors considérée comme un revenu annuel fictif du ménage qui va s’ajouter au revenu effectif pour la détermination des classes moyennes.

Pour définir les classes moyennes économiques, nous utilisons cette fois la même approche que pour la définition des classes moyennes basées sur le niveau de vie, en se référant à la définition d’Atkinson et al. (2011)[8] et de OCDE (2019)[9]. Selon cette définition, appartiennent aux classes moyennes tous les ménages ayant un revenu équivalent compris entre 75% et 200% du revenu équivalent médian. Le revenu est considéré en termes bruts totaux[10], incluant tous les transferts sociaux, et est majoré par les annuités du patrimoine net. Pour calculer ces annuités, la valeur du patrimoine net est divisée par 35, ce qui correspond à l’espérance de vie moyenne qui reste aux chefs de ménage dont l’âge moyen s’élève à 51 ans.[11]

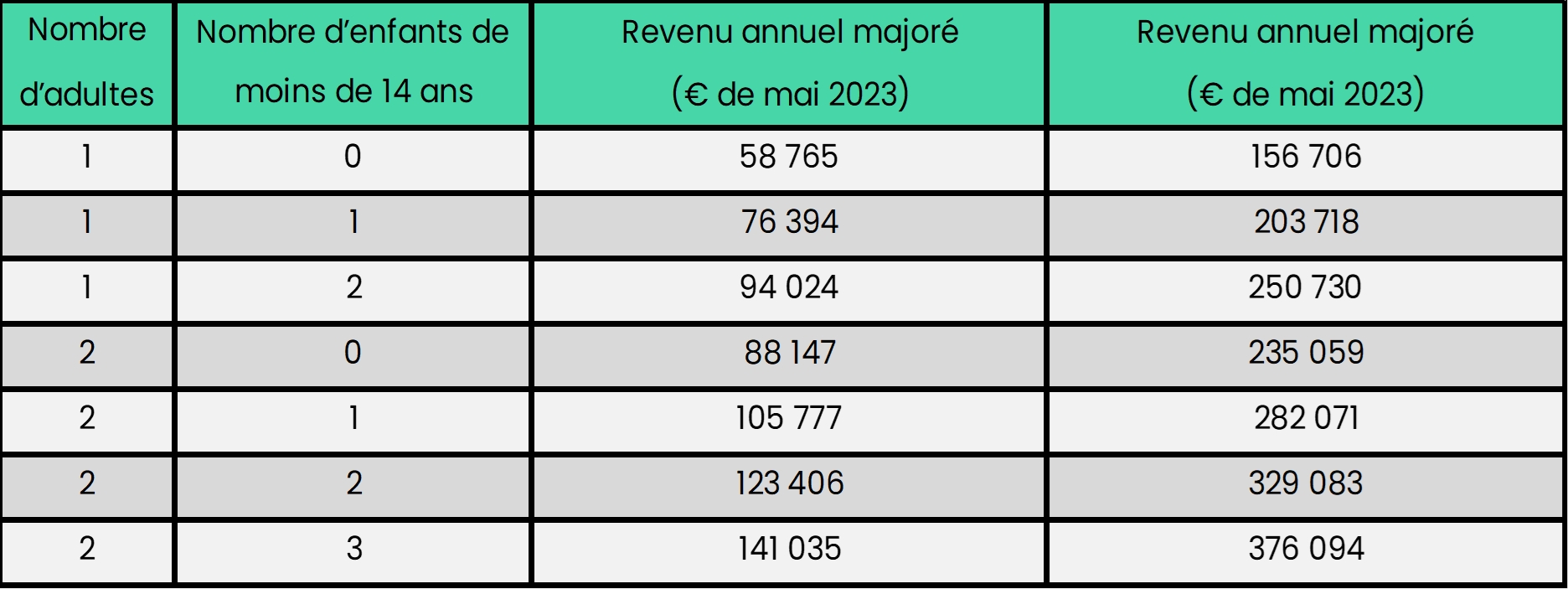

Avec cette définition, et en se basant sur les données du Luxembourg Wealth Study (LWS) de 2018, on peut définir comme appartenant à la classe moyenne tous les ménages dont le revenu équivalent annuel brut majoré d’annuités de patrimoine se situe entre 44 129 et 117 679 euros en 2018.[12] Étant donné que la valeur du patrimoine, et dans une moindre mesure le revenu, a fortement augmenté depuis 2018, il est indispensable de revaloriser ces chiffres pour les comparer aux niveaux actuels de revenus et de patrimoine.[13] En euros de 2023, la classe moyenne économique peut ainsi être définie comme regroupant l’ensemble des ménages ayant un revenu brut annuel majoré équivalent compris entre 58 765 et 156 706 euros.

Par conséquent, un couple sans enfant appartient à la classe moyenne tant que son revenu annuel brut majoré par l’annuité de patrimoine net se situe entre 88 147 et 235 059 euros, tandis qu’un couple avec trois enfants a besoin d’un revenu brut majoré entre 141 035 et 376 094 euros pour appartenir à la classe moyenne.

Tableau : La classe moyenne économique – c’est qui ?

Données : Luxembourg Wealth Study Database http://www.lisdatacenter.org (Juin 2023) ; tableau et calculs : Auteur

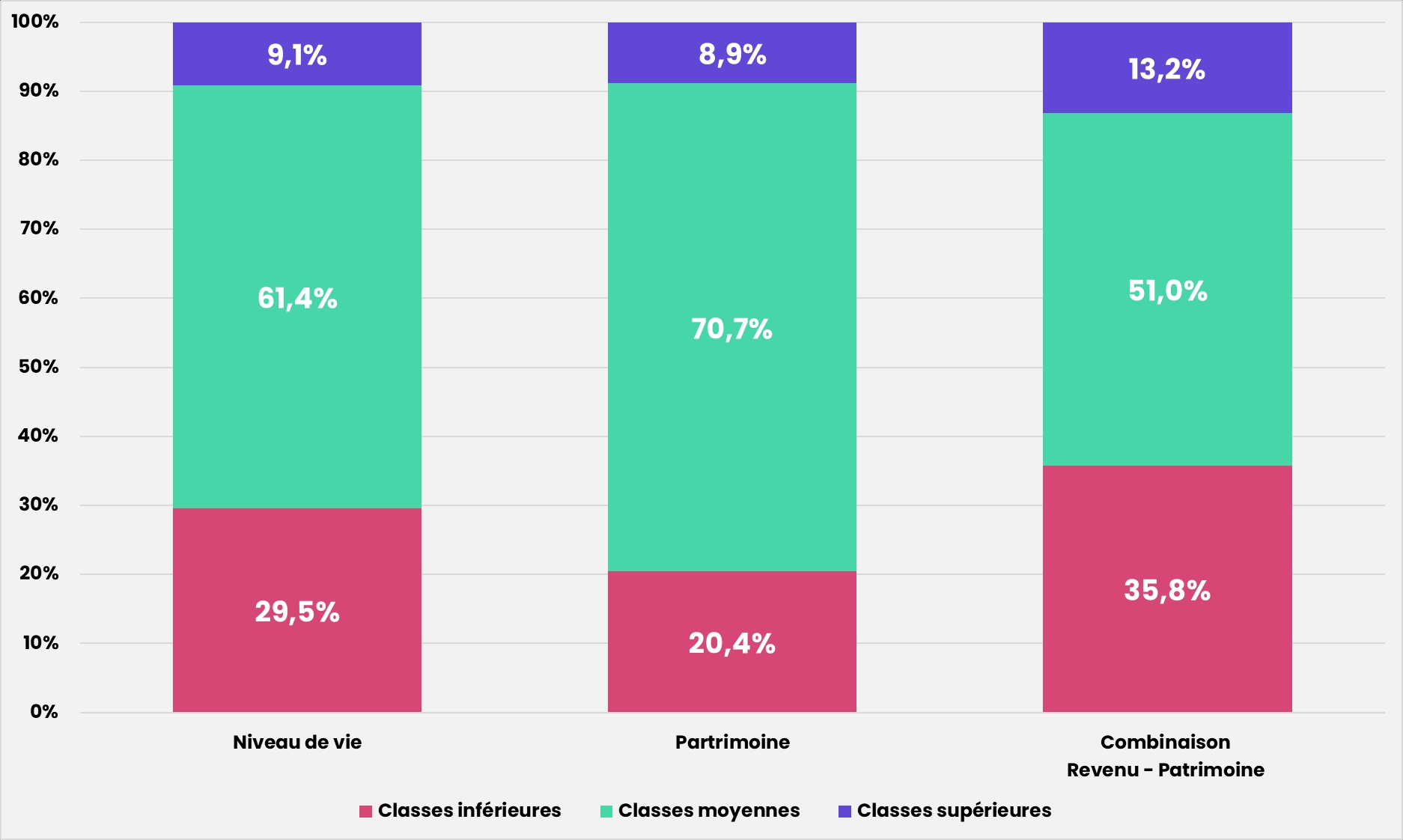

Cette nouvelle classe moyenne économiquement définie sur base du patrimoine et du revenu des ménages regroupe 51,0% des ménages au Luxembourg en 2018. 13,2% des ménages appartiennent aux classes supérieures en raison de leur niveau de revenu brut majoré élevé, tandis que les 35,8% restants appartiennent aux classes inférieures.

L’on notera qu’en se basant à la fois sur le revenu et le patrimoine des ménages pour définir la classe moyenne, celle-ci est moins nombreuse et la polarisation est plus importante. En effet, les extrémités représentent 49,0% des ménages, dont les deux tiers appartiennent aux classes inférieures, en faisant l’analyse combinée patrimoine-revenu, tandis que pour les analyses individuelles sur foi du patrimoine ou du revenu, les extrémités ne représentent respectivement que moins de 30% ou de 39% des ménages.

Graphique : La taille des différentes classes sociales selon la mesure de « richesse » considérée

Données : Luxembourg Wealth Study Database http://www.lisdatacenter.org (Juin 2023) ; graphique et calculs : Auteur

La classe moyenne composée de 51,0% des ménages résidents concentre au total 50,4% de la richesse détenue par les ménages. En revanche, les classes supérieures possèdent 36,3% de l’ensemble des revenus majorés, soit une proportion quasiment trois fois aussi importante que leur poids dans la population ne le justifierait dans une société plus cohésive. Les classes inférieures quant à elles n’accumulent que 13,4% de la richesse totale au Luxembourg, alors qu’elles représentent 35,8% des ménages.

* * *

En fin de compte, nous avons établi une définition économique de la classe moyenne exhaustive, qui considère la richesse effective et globale des ménages, en couvrant à la fois les revenus et le patrimoine dont disposent les ménages. La combinaison des deux aspects est importante si l’on souhaite argumenter et fonder des décisions politiques sur un indicateur unique qui tient compte du fait qu’une personne riche en revenu peut être pauvre en patrimoine et vice versa.

Du fait d’un patrimoine très inégalement distribué, il n’est guère surprenant que la classe moyenne soit moins représentée quand on ajoute au revenu des ménages le patrimoine sous forme d’annuités. En réalité, une importante part de la population peut être considérée comme appartenant aux classes inférieures du fait d’une combinaison revenu-patrimoine insuffisante. Si la tendance à la baisse de la part des classes moyennes selon le niveau de vie venait à se confirmer pour les classes moyennes en fonction de la richesse combinée, il se peut que, très prochainement, les classes moyennes ne représenteront plus la majorité des ménages au Luxembourg.

*Note : Comment puis-je calculer mon revenu brut annuel majoré ? Calcul : [Valeur marchande de l’ensemble du patrimoine du ménage (maison, voiture, dépôts bancaires, etc.) – Ensemble des dettes] ÷ par 35 + revenu brut annuel du ménage (salaires, pensions, allocations familiales, dividendes, etc.) = revenu brut annuel majoré